Fórmulas de inversión para subirse al rally del gas y el petróleo

Se trata de un mercado volátil en el que los fondos son la mejor vía para el inversor particular, con vehículos que rentan más del 40% en el año

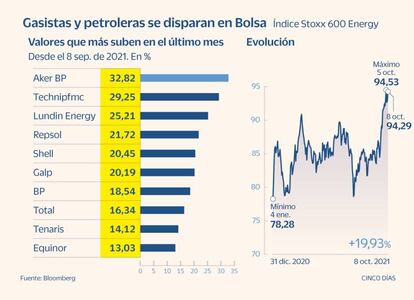

El alza meteórica de los precios de la energía está dejando inesperadas y jugosas rentabilidad a quienes han apostado por el petróleo y el gas y por las compañías del sector. La inversión directa en estas materias primas y las grandes petroleras y gasistas a través de ETF deja rentabilidades de más del 100% en el último año. En Europa, el índice sectorial de la energía se apunta una revalorización en el último mes del 10,8%, la mayor por sectores, y un alza del 19% en lo que va de año.

La crisis había dejado muy tocadas las cotizaciones del petroleras y gasistas, que tuvieron que encajar la brutal caída de la demanda del pasado año y también la arrolladora predilección de los inversores por las energías renovables y no contaminantes. Pero la reapertura de la economía y la pujante vuelta a la actividad está provocando un fuerte desajuste entre la demanda de energía y la oferta, agravada por hechos como la negativa de la OPEP a elevar la producción de crudo o la escasez de reservas de gas y la dura competencia entre Europa y Asia por esta materia prima.

En consecuencia, tras las pérdidas de 2020, petroleras y gasistas se han convertido en las nuevas estrellas del parqué, ante un entorno de precios de sus materias primas desaforado y para el que no se espera una frenada en seco en el corto plazo.

La apuesta por estos sectores y por el mercado del gas y del petróleo entraña algunos riesgos que el inversor no debe pasar por alto, a pesar de las deslumbrantes rentabilidades. No en vano, se trata de un sector tradicionalmente volátil y que está despertando una honda inquietud entre las autoridades, sin que se pueda descartar una intervención en el mercado con la que intentar frenar el alza de precios de la energía de cara al invierno.

Las declaraciones del presidente ruso Vladimir Putin, que prometió un aumento del envío de gas a Europa, bastó para tumbar este miércoles el precio de los futuros de esta materia prima. “Las cosas pueden ir a peor en el mercado del gas con un invierno frío, o mejorar con un invierno suave. Los riesgos están puestos en precio de forma desproporcionada”, advierten desde Julius Baer.

Gasistas y petroleras ofrecen una atractiva rentabilidad por dividendo aunque son apuesta dudosa a largo plazo si no diversifican hacia lo renovable

Además, el mundo está en pleno proceso de transición energética hacia las renovables, “lo que apunta a una reducción de la demanda y menores precios del petróleo y el gas en el futuro. Esto socava el argumento a largo plazo para invertir en empresas de energía que no se diversifican”, señala Chris Iggo, director de inversores de AXA Investment Managers.

La oportunidad de mercado que ofrece en el momento actual la energía está ahí, aunque no sin riesgos. De entrada, lo aconsejable para el inversor particular es acceder al mercado del petróleo y el gas a través de fondos, para lo que la oferta es numerosa. Desde Abante Asesores, apuntan al fondo Guinness Global Energy, que si bien en años pasados tuvo rendimientos negativos, este año se apunta una ganancia superior al 46%. “Sin embargo, también nos parece interesante tener exposición a la parte de la energía que más va a evolucionar en los próximos años, a medida que los países van poniendo un especial énfasis en la transición hacia un mundo más limpio”, explica Laeticia del Campo, selectora de fondos en Abante. Para ello, selecciona el fondo Nordea Global Climate, un referente en la inversión sostenible. Renta este año el 18% y arroja una ganancia anual en la última década del 16%.

En el mercado español, el fondo AzValor Internacional está este año recogiendo los frutos de su decidida apuesta por el petróleo y el gas. Si en 2020 sufrió una pérdida del 6,26%, este año gana el 40%, sin que los gigantes del sector aparezcan entre sus principales posiciones. La mayor exposición del fondo está en la petrolera británica Tullow Oil (6%), en la estadounidense dedicada al carbón Consol Energy (5%) y en la canadiense PrairieSky Royalty (4,65%). El 57,35% del fondo está expuesto al sector de la energía y otro 32,09% al de materiales básicos.

Ben Laidler, estratega de mercados globales de eToro, confía en que las principales petroleras, como Exxon, Shell y también Repsol “deberían seguir haciéndolo bien”. Y explica que el sector energético mundial es ahora tan pequeño, con sólo un 3,5% del total de la renta variable, que cualquier interés adicional de los inversores tendrá un efecto muy importante sobre las cotizaciones.

Desde atlCapital, su directora de soluciones de inversión, Marta Díaz-Bajo, señala que la firma ya estaba ligeramente sobreponderada en energía con anterioridad al reciente rally del gas y el petróleo, aunque su visión es de prudencia tras el fuerte repunte de las cotizaciones. “No hemos elevado exposición ante las últimas subidas, el sector está yendo bien y eso ya implica una sobreponderación en cartera por sí misma. Hay que recordar que es un sector muy volátil y primamos la preservación del capital”, explica. La experta aconseja que, en todo caso, la mejor vía para tomar posiciones es a través de fondos y advierte que la inversión directa en el fulgurante mercado de futuros del petróleo y el gas a través de ETF es área reservada al inversor más sofisticado.

Frente a la opción que ofrece al inversor particular el fondo BlackRock World Energy –que invierte en las grandes compañías petroleras y renta el 41% en el año–, aparecen alternativas más volátiles y atrevidas como el ETF WisdomTree WTI Crude Oil –vinculado al mercado futuros del petróleo y que gana casi el 70% en el año– o el ETF VanEck Oil Services, vinculado a compañías del sector y que gana el 37% en 2021.

Entorno de precios en el futuro

La cosecha de rentabilidades que deja este año el petróleo y el gas es innegable, pero el inversor en este sector afronta ahora la incógnita de si el rally tendrá más continuidad y por cuánto tiempo. El gran dilema de fondo es si el alza meteórica de los precios de estas materias primas responde a un cambio de paradigma, que vaya a dejar una energía más cara por largo tiempo, o no.

Para Goldman Sachs, que acaba de elevar su previsión para el precio del brent a final de año desde los 80 a los 90 dólares el barril, no se trata de un fenómeno pasajero. “Estamos entrando en una era de restricción del suministro y de precios de las materias primas más elevados de forma estructural”, asegura el banco estadounidense. Su apuesta por sobreponderar gasistas y petroleras es clara: defiende que las grandes petroleras europeas ofrecen de media una rentabilidad sobre el flujo libre de caja del 17%, en máximos históricos. Un nivel que deja margen para mejorar la retribución al accionista y para una rentabilidad por dividendo que estima en el 5,1% para 2022. Entre las petroleras europeas, sus apuestas de compra son BP, Total, Royal Dutch Shell, Eni y Galp.

En Citi en cambio se muestran más prudentes en cuanto al supuesto cambio de paradigma en los precios energéticos y justifican en gran medida los elevados precios actuales en la política deliberada de la OPEP de no elevar la producción. Advierten además del riesgo que existe de una destrucción de la demanda de estas materias primas, “a la vista de que la factura energética a nivel global está aproximándose a máximos históricos”.

Para Victor Peiro, director de análisis de GVC Gaesco, es exagerado hablar de un cambio estructural en los precios, de igual modo que lo era el año pasado hablar del fin de las energías fósiles en plena fiebre por las renovables. “Los precios actuales se deben a un rebote más fuerte de lo esperado en la normalización del consumo y a la proximidad del invierno”, explica. Aun así, el consumo de gas y petróleo todavía tendrá un papel importante en los próximos años, hasta completar la transición hacia las fuentes de energía renovables. Mientras, y hasta que llegue un descenso del gas que no se espera al menos hasta bien entrada la primavera, las ganancias se acumulan en el más corto plazo.

Newsletters

Sobre la firma