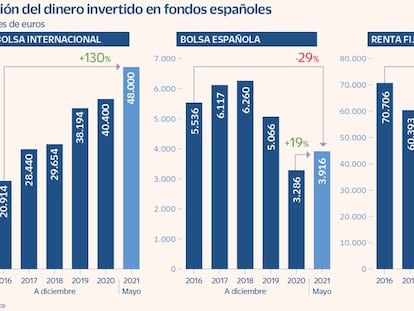

Precauciones a tomar en las inversiones ante un verano incierto

Hay que confirmar que nuestras carteras de fondos están adecuadas a nuestro perfil de riesgo y actual escenario

Todos los años la misma duda. Llegan las vacaciones y ¿qué hago con mis inversiones? ¿Debería reducir el riesgo de mi cartera de fondos de inversión o no debo preocuparme por el corto plazo? ¿Es el mes de agosto más volátil que otros? En general, los expertos creen que si desde el principio hemos trabajado en identificar nuestros objetivos y horizonte temporal y nuestra cartera está construida para dar cumplimiento a medio plazo a dichos objetivos y, por lo tanto, está adecuadamente perfilada, lo normal es que no tengamos que hacer nada. Es decir, que para irse de vacaciones tranquilo “es fundamental que el ahorrador invierta conforme al riesgo que está dispuesto a asumir y con la conciencia tranquila de que tiene una cartera de calidad”, afirma Gonzalo García Valero, responsable de asesoramiento de Caser Asesores Financieros.

“Lo único que debe conocer el inversor es que en verano, principalmente en agosto, hay menor volumen de transacciones y, por lo tanto, puede producirse una mayor volatilidad, ya que los precios de los activos pueden subir o bajar con pocos compradores o vendedores”, apunta Carlos Farras, socio director de DPM Finanzas EAF. Pero eso no implica, en su opinión, que uno deba de tomar medidas especiales, “salvo para aprovecharse de las ineficiencias que se produzcan durante la época estival”.

Para otros especialistas consultados, este periodo no tiene por qué ser turbulento. “Agosto, marcado por su menor volumen, no se encuentra entre los meses más volátiles en términos históricos, como sí pueden estar septiembre u octubre. Además, aunque por estacionalidad pueda ser un mes que muestra un rendimiento negativo, si atendemos a los datos, septiembre debería preocuparnos más”, advierte Diego Morales Gutiérrez, del departamento de inversiones del family office Aspain.

Mantener la diversificación, seguir temáticas o estrategias ESG, entre las propuestas de los expertos

No obstante, los meses de verano, especialmente agosto, suelen ser complicados de gestionar debido a que los volúmenes de contratación bajan y el miedo (o la euforia) puede tener efectos que, en otro momento del año, serían más fácilmente manejables. En suma, un escenario “que muchos actores del mercado prefieren ahorrarse por la vía de una consolidación de lo ya ganado, y esperar al otoño”, resume Pedro del Pozo, director de inversiones financieras en Mutualidad de la Abogacía, quien cree que aparte de las sorpresas con las que no podemos contar, “el principal problema que tenemos a corto plazo es, probablemente, el agotamiento por exceso de éxito”.

Prudencia

Ahí coincide con Enrique Borrajeros, presidente del comité de comunicación de EFPA España, que señala que más que por el periodo vacacional, “dadas las valoraciones actuales, quizás sí convenga ser un poco más prudentes, pues los mercados internacionales han corrido mucho en los últimos meses”.

Un menor volumen de transacciones puede provocar más volatilidad

Además, ante unas perspectivas de recuperación generalizada de la economía mundial, auspiciada por los avances en la vacunación, junto a la revalorización de los mercados bursátiles, “seguramente muchos inversores hayan visto incrementada en los últimos meses su exposición a activos de riesgo”, admite Isabel Sánchez Burgos, gestora de carteras de Arquia Gestión. De no estar bien perfilados, su recomendación sería realizar una revisión de la cartera y adaptarla tanto a su perfil como al actual escenario, “a fin de evitar incurrir en un riesgo más elevado del necesario si aumentara la volatilidad estos meses de verano”.

Si sus inversiones están en manos de la gestión de un profesional, puede irse de vacaciones tranquilo, ya que “tomarán las decisiones adecuadas según su perfil de inversión y necesidades financieras”, recuerda Toni Conde, responsable de gestión de activos de Renta 4. No obstante, para defenderse de sobresaltos estas próximas semanas, menciona algunas decisiones que nos podrían ayudar: “Pasar mis posiciones a euros si tengo fondos en otras divisas, reducir exposición a renta variable, manteniendo una cartera diversificada, es decir, sin reducir solo de un fondo o área geográfica, y reducir la exposición a renta fija high yield y deuda emergente”.

En renta fija, la recomendación general es optar por duraciones cortas

La visión de los gigantes

Consistencia. Desde Columbia Threadneedle creen que el entorno actual sigue siendo constructivo para la Bolsa y el crédito con un enfoque en la calidad. “Nuestro enfoque de inversión sigue siendo consistente y nuestra preferencia es por empresas con una fuerte disciplina de costes y un enfoque sensato para administrar la deuda”, comenta el responsable global de renta variable de la gestora, quien explica que evitan a las empresas con un alto apalancamiento operativo y financiero que parecen haber tenido un buen comportamiento durante la crisis, ya que ante una nueva crisis son las que caerán primero.

Rotación. En un entorno de crecimiento global, “históricamente la renta variable europea se ha comportado mejor que la estadounidense, que además parte de niveles de valoración más elevados tras varios años registrando un comportamiento sensiblemente mejor”, resalta Iñigo Escudero, director de Invesco. Según los expertos de la gestora internacional, también hay oportunidades en China, “ya que ha superado la pandemia mucho mejor y tiene unas sólidas previsiones de crecimiento”. Desde el punto de vista sectorial, Escudero señala que “tras varios años en los que las compañías de crecimiento y de calidad se han comportado mejor, desde noviembre se ha producido una rotación sectorial hacia el value que pensamos puede continuar en el segundo semestre y en 2022”.

Prudencia. Según Víctor de la Morena, director de Inversiones de Amundi Iberia, “al entrar en esta fase más incierta y dadas las altas valoraciones, hay que mantenerse prudente en renta variable a corto plazo, si bien creemos que de forma diversificada debería ser un motor de rentabilidad”.

¿Y cómo sería la cartera ideal actualmente para un inversor con perfil de riesgo medio? Cada cliente es un mundo, pero desde Caser Asesores creen que habría que ponderar más la parte de Bolsa y centrarse en duraciones cortas en renta fija, esperando oportunidades, y “todo poniendo el foco en estrategias que tengan buen rating ESG y en temáticas que puedan beneficiarse de cambios estructurales de la economía y del comportamiento de los consumidores, como puede ser la economía de la suscripción, la inteligencia artificial, las marcas de lujo o las tecnologías blockchain”, explica el responsable de Caser Asesores.

Para Silvia García-Castaño, directora general de inversiones y productos de Tressis, la mejor protección es la diversificación de la cartera. “Mantener una posición internacional con exposición a divisas fuera del euro, así como integrar otros activos que puedan actuar como refugio en un momento de estrés, como el oro, es la mejor manera de enfrentarse a la volatilidad de los mercados financieros. Esta es inherente a los mercados y es el precio que el inversor debe asumir para obtener una rentabilidad que supere el coste de la inflación en el medio plazo”, indica.

Según el experto de Aspain, hay muchas alternativas para reducir la volatilidad en nuestra cartera de inversión. La forma más tradicional es incrementar el peso de la renta fija en detrimento de la renta variable, y dentro de esta, la de más corto plazo. Sin embargo, en el actual escenario, y dada la escasa rentabilidad de la deuda, “nosotros abogaríamos por canalizar parte de la inversión hacia fondos de gestión alternativa”.

En cuanto a Francisco Sainz, responsable de inversiones de Imantia, asegura que son más positivos en fondos “que capturen temáticas ganadoras que se beneficien de las grandes tendencias a escala global. En la parte de renta fija, ante el riesgo de subidas de tipos de interés, preferimos alternativas de corto plazo. Asimismo, y dadas las altas valoraciones alcanzadas por algunos segmentos de activos, es prudente tener en la cartera elementos defensivos como la deuda pública americana y el dólar”.

Renta fija

En cuanto a la renta fija, los expertos recomiendan cautela, ya que es el “principal activo que podría recoger los miedos inflacionistas. Miedos que, como siempre, pueden convertirse en oportunidades”, recuerda el director de inversiones financieras en Mutualidad de la Abogacía. Enrique Borrajeros, por su parte, aconseja que el inversor conservador tenga en estos momentos la cartera “con bajas duraciones ante los movimientos en los tipos de interés”.

La apuesta de Arquia también es por fondos de renta fija con duraciones bajas y flexibles con capacidad para adaptarse al entorno. “No creemos que estar en liquidez (depósitos) sea en estos momentos la opción más conveniente, ni siquiera para el inversor más conservador. Preferimos fondos de inversión que gestionen esa liquidez”, concluye Isabel Sánchez Burgos.

La variante Delta condiciona las próximas decisiones

Nadie sabe qué nos pueden deparar las próximas semanas y menos aún cómo lo interpretarán los mercados. Sin embargo, en la cabeza de todos está si la crisis sanitaria se agudizará.

En opinión de Benjamin Melman, responsable de inversiones en Edmond de Rothschild Asset Management, las preocupaciones sanitarias resurgen, alimentando las inquietudes sobre el crecimiento. “La cepa Delta es muy contagiosa, especialmente entre los jóvenes, pero las vacunas, aunque no proporcionen una protección total, parecen haber mantenido las hospitalizaciones en un nivel bajo. La cuestión que se plantea ahora a los países es si hay que aplicar nuevas restricciones o esperar a ver si las vacunas ayudan a conseguir la inmunidad de rebaño y evitan que los hospitales se vean desbordados. De lo contrario, el aumento de la inflación y los cuellos de botella en el suministro son las principales amenazas para la recuperación“.

Lo cierto es que la mayoría de expertos creen que la crisis sanitaria está lejos de haber terminado, como muestra, por ejemplo, la variante Delta. “Aunque la fatiga de la vacunación que estamos presenciando en algunos países es, ciertamente, un motivo de preocupación, no barajamos como escenario que se den medidas de confinamiento similares en Europa y Estados Unidos como lo visto a finales de 2020, principios de 2021” y es muy probable que las tasas de hospitalizaciones y muertes se mantengan muy por debajo de los picos anteriores, concluye Stefan Kreuzkamp, director de inversiones en DWS Andrea Conti, responsable de análisis macro en Eurizon, es más contundente al afirmar que no creen “que el BCE haya dado por superada la crisis sanitaria, de lo contrario no habrían dicho explícitamente que tolerarían un exceso de inflación”.