Ofensiva en el crédito al consumo para exprimir las ganas de gastar

El rebote que se prevé para la economía llevará a las entidades a posicionarse de forma táctica en la financiación al consumo, tras largos meses de parálisis y restricciones CaixaBank ha lanzado su apuesta, con créditos preconcedidos y tarifa plana, y eleva la presión competitiva sobre el sector

La pandemia no ha terminado, pero el fin de las restricciones a la movilidad y al comercio augura un boom del consumo. Hay ganas de retomar la actividad, de salir y darse algún capricho después de un largo parón por el Covid. Se prevé un fuerte repunte del gasto turístico en verano y han mejorado las perspectivas económicas.

Así, y tras un mal año para el crédito al consumo por la menor demanda, CaixaBank ha tomado la iniciativa con una ambiciosa oferta para financiar las compras dirigida a seis millones de clientes. La primera ofensiva comercial del ya primer banco de España, llamada MyDreams, se sirve de los préstamos precondedidos e incluye el pago de una tarifa plana mensual a cambio de un interés cero.

“Claramente, el sector bancario va a empezar a abrir el grifo de los préstamos al consumo en los próximos meses. No sería extraño que el resto de las entidades financieras sólidas empiecen a sacar productos similares”, asegura Miguel Arimont Lincoln, fundador y CEO de LEM Loan eMarket. "La banca suele moverse al unísono en lo que respecta a diferentes productos, ya sea captación de nóminas o préstamos al consumo", destaca Jordi Dominguez, CEO de Finteca.

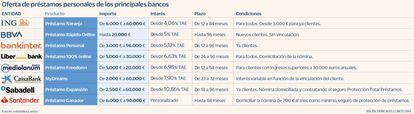

La acción comercial de CaixaBank busca capitalizar la recuperación del consumo –estima crecimientos del 10%– con un paquete de soluciones de crédito focalizado en compras estacionales, tecnología, vehículos y hogar. Los clientes con ciertos requisitos de solvencia obtendrán créditos preconcedidos para cantidades desde 2.000 a 60.000 euros con tipos de interés a partir del 7,90% TAE. “Es la forma más rápida de dar crédito porque se conoce el perfil del cliente y no hace falta hacer estudios”, señalan desde CaixaBank.

Los créditos preconcedidos para la clientela más solvente son la gran apuesta

Santander, BBVA o ING usan este método a menudo, con el que se pueden dar tipos más atractivos a los consumidores seleccionados y competir con las financieras y las fintech. Pero el Covid ha reducido esta oferta notablemente, de un 90% a un 60%, según un reciente estudio de HelpMyCash. “Probablemente, los competidores de CaixaBank reaccionen, pero la respuesta no será automática ni inmediata, ya que para este tipo de producto tienen primero que calibrar su apetito al riesgo a niveles casi prepandemia”, dice Eduardo Areilza, senior director de Alvarez & Marsal. "Hay que recordar que durante 2020 casi todas las entidades estrecharon sus apetitos al riesgo por el alto nivel de incertidumbre", apunta.

Asimismo, CaixaBank va más allá del crédito convencional al financiar productos tecnológicos al 0% TAE, un tipo a cambio del pago de una cuota mensual fija adaptada al cliente que incluye costes como el envío o la instalación. “Simplemente se fracciona el pago”, explican fuentes del banco. Igualmente, propone servicios de renting de vehículos con la modalidad de pago por uso o una tarifa plana. Y el producto estrella es la tarjeta MyCard, que aúna los servicios de crédito y débito y que se puede configurar al gusto. Permite fraccionar o aplazar los pagos y controlar el gasto, con liquidación en cuenta cada dos días.

El crédito al consumo es una clara fuente de ingresos para la banca por sus mayores márgenes. El último dato de marzo sitúa el tipo de interés del préstamo al consumo en el 7,52%, frente al 1,73% en hipotecas. “Pero es más sensible al ciclo y a los repuntes de la morosidad en épocas de crisis como la actual”, recuerda Joaquín Maudos, director adjunto del Ivie y catedrático de la Universidad de Valencia, que añade que "es de esperar que se recupere el consumo y, si bien en algunos segmentos de la población el ahorro embalsado durante la pandemia financiará ese consumo, en otros segmentos es posible que se acuda al crédito".

El tipo medio del préstamo al consumo está en el 7,5%, frente al 1,73% en hipotecas

La mayoría de bancos tiene distintas modalidades de préstamos dependiendo de la finalidad, y los tipos son mejores con más vinculación. Últimamente ha habido alguna rebaja de precios. BBVA, que cuenta con varias opciones adaptadas al cliente, ha bajado del 9,37% al 5% TAE el interés de su Préstamo Rápido Online. Es uno de los más competitivos, junto con el de ING y Bankinter. Este último da uno de los importes más altos, hasta 96.000 euros. También Santander en su Préstamo Ganador, hasta 90.000 euros con precios personalizados. Esta entidad financia en España préstamos al consumo preautorizados con un volumen por más de 88.000 millones y quiere “continuar con una importante actividad en este sentido”.

La gama de productos es amplia en Banco Mediolanum, donde "observan una cierta tendencia a la recuperación hacia los niveles previos a marzo del año pasado. También en Unicaja Banco, que lanzó recientemente el Préstamo Motor Eco Verde, destinado a la adquisición de vehículos ecológicos. Cajamar favorece las compras sostenibles, y Abanca dispone entre otros del Multicrédito 24 horas con un compromiso de tramitación rápida. Además, la banca ha ido simplificando cada vez más los trámites. Desde Sabadell destacan su apuesta por la digitalización, “en respuesta a la demanda creciente del modelo 100% online”.

La recuperación será sin duda ocasión para la banca para hacer negocio, pero tampoco augura un estallido del crédito al consumo. Para Vicenç Hernández Reche, CEO de Tecnotramit y presidente de API Profesional España, dado el ahorro generado durante la pandemia, “no va a haber una alta demanda de este tipo de préstamos”. El miedo al impago persistirá y, después de todo, la hipoteca es el gran producto con el que fidelizar al cliente.

Pros y contras de las tarjetas

Ojo a los intereses. El pago con tarjetas de crédito va en aumento en detrimento del efectivo. Algunas tienen bonificaciones y descuentos por su uso y son gratuitas, pero otras tienen comisiones de emisión y mantenimiento e intereses asociados a las líneas de crédito. En el caso de MyCard, de CaixaBank, fraccionar las compras de 40 euros o más (hasta el límite de crédito establecido) en dos meses tiene un interés del 0% TAE hasta el 30 de junio, pero después entre tres y doce meses el TAE asciende al 23%. Fernando Renedo, socio fundador de Reclama Por Mí, advierte que “es una opción que a simple vista parece sencilla y atractiva, pero puede llevar al usuario a pagar el doble o más de lo que solicitó en un primer momento”. Recuerda que es posible reclamar en los casos de falta de transparencia.

Newsletters

Sobre la firma