Los criterios ASG resaltan a los emergentes

Las compañías buscan atraer a los inversores internacionales

Los inversores no siempre aprecian cuánto han cambiado los mercados emergentes y sus compañías. “Hace 10 años, el universo de inversión estaba dominado por empresas cíclicas, basadas en productos básicos, con una gran presencia estatal o negocios familiares. Por ejemplo, en 2008, las compañías más importantes eran China Mobile, Petrobras, Gazprom, América Móvil o Vale”, recuerda el equipo de emergentes de Columbia Threadneedle en referencia a valores de sectores cíclicos. “Pero ahora ya no es así”, aseguran.

Los inversores ahora están comprando empresas de crecimiento estructural, de mayor calidad y con enfoque nacional, como Alibaba, Tencent, TSMC, Samsung, JD y Ping An. “Invertiríamos en casi todas ellas”, afirman en Columbia Threadneedle.

Pero no solo se han producido cambios en el tipo de sectores con más potencial, también en su sensibilidad hacia las cuestiones medioambientales, sociales y de buen gobierno.

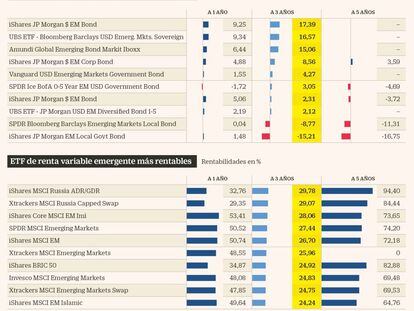

Aspectos sociales y ambientales aportan mayores rentabilidades

Los conocidos como criterios ASG (o ESG, según sus siglas en inglés), es decir: ambientales, sociales y de gobierno corporativo, están cada vez más presentes en las compañía de estos países, que se esfuerzan por aumentar la incorporación de estos aspectos, conscientes de la importancia de este cambio para los principales inversores internacionales.

Pese a ello, “las agencias de calificación ASG no parecen haber tenido en cuenta estos esfuerzos en su justa medida, ya que persisten la mala imagen y los tópicos de las empresas emergentes en relación con los criterios ASG”, lamentan desde el equipo especializado en emergentes de Edmond de Rothschild AM, que mencionan que, por ejemplo, los programas de reforestación llevados a cabo por las empresas agroalimentarias en Brasil rara vez se destacan, ni los esfuerzos de muchas empresas en el aspecto social o que otras intentan superar el reto de acabar con el consumo de carbón, para llevar a cabo una transición hacia las energías renovables, especialmente en Chile.

“En cuanto a las políticas medioambientales, los países emergentes ya no pueden ser considerados los malos alumnos”, añaden desde la gestora internacional.

Las agencias de calificación no siempre reconocen los avances dados

En regiones y sectores con tantos retos como los mercados emergentes “vemos aún más indispensable un enfoque ASG para mitigar los riesgos tanto a corto como a largo plazo”, indica Xavier Hovasse, responsable de renta variable en estos países de Carmignac.

Además, no nos podemos olvidar de los retornos. Según datos de Caja Ingenieros Gestión basados en comparativas de índices, los factores ASG en el universo emergente “son absolutamente determinantes en términos de rentabilidad, obteniendo las compañías líderes en estas materias hasta casi el doble de retorno en un periodo de 10 años que aquellas que no los integran”, analiza Dídac Pérez, director de inversiones en Caja Ingenieros Gestión.

“Los datos confirman lo que podríamos sospechar y es que las prácticas corporativas en diferentes países emergentes están muy lejos de las prácticas generales en esas mismas regiones, y eso magnifica los diferenciales de rentabilidades entre los mejores y el resto”, arguye Dídac Pérez.

Los Gobiernos han disparado la emisión de bonos verdes, sociales y sostenibles

Mary-Therese Barton, directora de deuda de mercados emergentes de Pictet, afirma que “hay una creciente búsqueda de rentabilidad adicional de los inversores y un evidente apetito por bonos destinados a proyectos de carácter ASG”.

Prueba de ello es que la emisión anual de bonos verdes, sociales y de sostenibilidad de Gobiernos de países emergentes se multiplicó casi por cuatro en cinco años, con datos de finales de 2020.

En el caso de M&G, Claudia Calich, gestora del fondo M&G (Lux) Emerging Markets Bond Fund, explica que las consideraciones ASG que resultan relevantes desde el punto de vista financiero se incorporan directamente a su análisis crediticio “y a nuestras calificaciones internas. Por lo tanto, estas evaluaciones pueden influir en nuestras perspectivas y en última instancia podrían influir en la decisión de invertir o no en un emisor concreto”. Asimismo desarrollan un seguimiento de las empresas y organizaciones que emiten deuda.

Consecuencias positivas

Mejoras. El informe ESG and financial performance: aggregated evidence from more than 2.000 empirical studies (Friede, Busch y Bassen, diciembre de 2015), mencionado por Nabil El-Asmar Delgado, señala que hay tres formas básicas en las que las inversiones con un sesgo ASG pueden mejorar los resultados de inversión: incrementan el rendimiento, reducen la volatilidad y complementan la investigación tradicional.

Oportunidades. También algunas decisiones políticas alrededor de la sostenibilidad puedes tener efectos directos en las compañías de estas regiones. “La principal prioridad de Joe Biden es el cambio climático, lo que supone una gran diferencia respecto a las políticas de Donald Trump. Esta nueva dirección favorecerá probablemente a los fabricantes de coches eléctricos, baterías o paneles solares, que representan un elevado número de actores del mercado emergente”, recuerdan desde Edmond de Rothschild AM. Coreanos y chinos controlan más del 70% del negocio mundial de las baterías eléctricas, mientras que China domina en solitario el mercado de fabricación de paneles solares, puntualizan en la gestora.