El capital riesgo, un salvavidas para empresas en apuros

El ‘private equity’ comienza a emplear su arsenal de dinero para rescatar compañías en dificultades debido a la pandemia

Ninguna crisis es igual a la anterior. En 2008 fueron los desmanes del sistema financiero los que hundieron la economía de todo el mundo. Cayó Lehman Brothers y el miedo y la desconfianza se instalaron en el sistema financiero. Directamente, los canales del dinero se secaron. Las instituciones, fundamentalmente en Europa, tardaron en dar con la tecla adecuada para revivir la economía. Y las operaciones corporativas y el capital riesgo tradicional quedó en planicie absoluta.

Parece que esta vez es distinto. Pese a que la eclosión del coronavirus y el cierre casi total de la economía para tratar de controlar la pandemia provocarán unas espectaculares caídas en el PIB, el sector financiero aguanta. O, al menos, de momento. Los bancos, gracias a las continuas inyecciones de liquidez del BCE, han mantenido el canal del crédito abierto. Y en esta ocasión, en vez de ser un lastre para la economía, han terminado actuando como un bastón para las empresas.

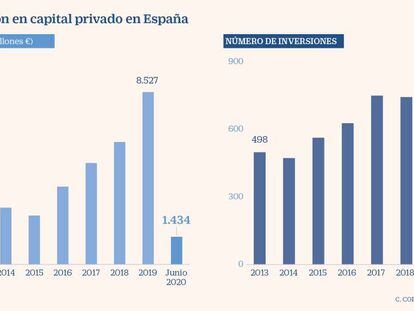

Sin embargo, una vez se han acabado los programas de avales bancarios y los bancos deben poner en orden sus cuentas, entra en juego un nuevo actor: el capital riesgo. Ha pasado por años de un vigor desorbitado. De hecho, en 2019 pulverizó su propio récord de inversión con más de 8.000 millones de euros. Los precios estaban por las nubes y eran muchos los expertos que ya a inicios de año llamaban a que se tomase un respiro. Y así lo ha hecho.

Empiezan a reactivarse las operaciones en España, aunque con cuentagotas

El Gran Confinamiento dejó prácticamente a cero las operaciones corporativas en España. A las dificultades de cerrar un deal con vendedor, comprador y sus asesores financieros y legales confinados en sus casas se añadió la incertidumbre sobre cómo resistiría cada negocio a esta nueva normalidad. Los compradores, habitualmente fondos de private equity, recelaban de pagar un precio calculado sobre la base de los resultados de una empresa antes de la pandemia. Han pedido tiempo para poder calcular el efecto de la crisis sobre una compañía que pensaban comprar y ajustar así el precio. Su foco, además, ha virado desde hacer cuantas más operaciones mejor a dedicarse a reforzar las compañías en cartera para pasar la crisis. Así, la inversión en private equity en el primer semestre del año cayó un 67%, hasta los 1.434 millones, según la patronal del sector, Ascri. Estos datos reflejan también que el número de operaciones se mantuvo estable e incluso aumentó ligeramente en el caso del venture capital.

Los rudimentos parecen fuertes. Y es que los fondos mantienen una altísima liquidez para, cuando quieran, reanudar la actividad al ritmo anterior. Según los cálculos de Ascri, el sector cerró 2019 con un dry powder (el capital listo para invertir) de 3.901 millones. La política ultraexpansiva tanto del BCE como del resto de grandes bancos centrales (como la Fed, el Banco de Inglaterra o el Banco e Japón) es la gran aliada del sector. Con los tipos a cero sine die y las macrocompras de bonos de todas estas instituciones hundiendo el precio de la deuda, el private equity se ha convertido en uno de los pocos reductos donde grandes inversores institucionales como fondos de pensiones o aseguradoras son capaces de arañar una rentabilidad nada despreciable.

Y ahora parece que empieza a salir el sol. De hecho, el mercado español ya tiene sobre la mesa su primera operación de calado en la era pos-Covid. Se trata de la opa que han lanzado KKR, Cinven y Providence sobre MásMóvil por 2.000 millones. También se ha desatascado otra gran operación: la venta de Sapec por Bridgepoint por 1.000 millones, con Partners como ganador. Cuando estalló la pandemia en España se encontraba ya en su fase final, a la que habían llegado, además del ganador, Pamplona, AEA y Pai. Este último decidió abandonar la operación tras el Covid. Y parece que Rolls-Royce ha decidido lanzar un proceso de venta exprés de ITP Aero con KKR, Blackstone y Carlyle como postores, en una operación que queda pendiente para el año próximo.

La política ultraexpansiva de los bancos centrales es la gran aliada de los fondos

“Estamos en un momento de calma chicha y esperando acontecimientos. Para el private equity y el venture capital va a ser un año de transición. Venimos de muchos años con récords históricos en inversión, desinversión y captación. El foco ha pasado a meterse en las compañías para prepararse para 2021. Hasta mediados o finales de ese año no volverá la tracción del mercado antes de la pandemia”, explica Aquilino Peña, presidente de Ascri y socio fundador de Kibo Ventures.

Esta es una visión esencialmente compartida por la mayoría de los gestores españoles. De acuerdo a una reciente encuesta realizada por Bain&Company, el 40% no espera que la actividad se reanude hasta finales de año, mientras que el 50% retrasa hasta 2022 la vuelta de la economía a la normalidad tras la crisis. Calculan además un recorte, de media, de entre el 10% y el 20% en las valoraciones de las empresas, estando más afectadas las de ocio y turismo y menos las de salud.

Como para los bancos, esta crisis puede ser una oportunidad para que el private equity se sacuda ese lastre en forma de mala reputación que ha acompañado al sector desde la anterior crisis. Es un momento propicio para que los fondos demuestren que no son malvados buitres que se ciernen sobre las empresas. Es un momento para que demuestren que realmente son socios para el largo plazo, que proporcionan estabilidad y equipos gestores profesionales a sus participadas y una tabla de rescate a las empresas que el Covid haya metido en serios aprietos.

Así, todos los expertos consultados apuntan a que los fondos virarán su estrategia. Una vez han garantizado la viabilidad de sus compañías en portfolio –en algunas ocasiones con la solución menos deseada por estos vehículos: nuevas inversiones–, han puesto en espera las tradicionales operaciones de buyout. Estas, que requieren mucha deuda (aproximadamente el 50% de la operación), no parecen las más apropiadas en este momento. En su lugar, muchos gestores apuntan a explorar nuevas oportunidades de negocio. Una de ellas puede ser los fondos de growth –que toman participaciones minoritarias en empresas de tamaño mediano para potenciar su expansión y sin recurrir a la deuda–, de minorías o de deuda. Todo apunta a que este será un buen momento para los fondos de situaciones especiales, aquellos que están dedicados especialmente a invertir en empresas castigadas y a reestructurarlas.

Esto coincide con un momento en que la captación de recursos para los fondos españoles está cerrada a cal y canto. Bien es verdad que la mayoría de las gestoras tienen repletos sus arsenales de liquidez, pero las que han conseguido salir al mercado lo han hecho con estrategias diferentes. Por ejemplo, Sherpa Capital consiguió levantar en junio un fondo de 120 millones orientado a situaciones especiales, con potencia para hacer operaciones más grandes en coinversión. También Portobello ha conseguido cerrar su primera operación con su nuevo vehículo de minorías. MCH y Magnum tenían buena parte de sus nuevos fondos encarrilados antes de la pandemia, mientras que Abac pensaba lanzar el fundrising en 2020. Su especial estrategia orientada a pymes puede ayudar a la captación de capital.

Esta es la situación a la que se enfrentan las gestoras españolas de tamaño mediano. Harina de otro costal es la situación de los grandes fondos, tanto europeos como estadounidenses, como Blackstone, CVC, Carlyle, KKR, entre otros. Los expertos coinciden en vaticinar que no tendrán ningún problema en conseguir el dinero que precisen para las operaciones que quieran.

Tampoco hay problemas para los llamados fondos oportunistas. De hecho, en marzo, mientras el mundo entero se confinaba, varios hedge funds realizaron procesos exprés de captación de fondos para estar pertrechados de cara a lanzarse rápidamente a por las oportunidades que deje la debacle económica. Las fuentes consultadas tienen, en este aspecto, una opinión contraria. Cunde en el sector la idea de que, con la situación actual, será difícil no ver operaciones oportunistas, sobre todo en el sector turístico. Otros, sin embargo, ven claras diferencias con la situación de la anterior crisis. Consideran que la alta liquidez de los fondos tradicionales y el papel de la banca bloquearán la llegada de los verdaderos buitres.

Newsletters

Sobre la firma