Cómo invertir sacando el máximo partido a los bancos centrales

Han estabilizado el mercado y propiciado el rally desde marzo con sus inyecciones de liquidez y compras masivas de deuda

Los bancos centrales son los protagonistas del nuevo ciclo que la pandemia del coronavirus ha iniciado para la inversión. Tras una década de mercados alcistas, en la senda iniciada después del colapso de Lehman Brothers, el final de un período de crecimiento extraordinariamente prolongado ha llegado a causa del más inesperado de los motivos. Y, como sucedió durante la anterior crisis, los bancos centrales han vuelto a salir al rescate y a tejer una suerte de red de seguridad para la inversión y las economías. Con una intensidad nunca vista.

Ante el estallido de la pandemia, la súbita parálisis económica que impuso el confinamiento y los continuos derrumbes bursátiles como respuesta abrumadora de los inversores, los principales bancos centrales no dudaron en salir a escena con una contundencia arrolladora. No solo para evitar un efecto bola de nieve de inestabilidad financiera de efectos devastadores sino para proporcionar un terreno de juego lo más sólido posible, ante la incertidumbre generalizada, y para dar cobertura a los enormes planes de estímulo con que los gobiernos afrontan el impacto económico de la pandemia.

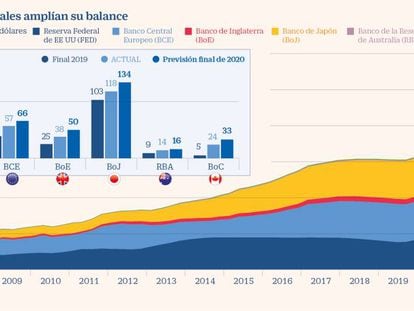

Así, los bancos centrales han garantizado desde los primeros momentos de la crisis el buen funcionamiento del mercado financiero, han inundado de liquidez a la banca para garantizar la existencia de crédito con el que financiar la reconstrucción –dando respaldo así a los programas de avales públicos- y están adquiriendo deuda a un ritmo sin precedentes, asegurando así que las multimillonarias emisiones de deuda soberana con que los gobiernos van a responder al colapso de sus economías tendrán un certero comprador. En solo tres meses, la Fed, el BCE, el Banco de Inglaterra y el Banco de Japón han inyectado en conjunto en la economía la cuantía insólita de 2,4 billones de dólares, según cálculos que recoge Standard & Poor’s.

Los últimos meses están plagados de hitos en política monetaria. La Fed dejó los tipos al cero, anunció la compra de deuda sin límite y la adquisición por primera vez de deuda corporativa, también aquella que a causa de la crisis haya perdido el grado de inversión.

Ahora se abre una nueva etapa con una recuperación incierta en la que, pese a los estímulos, las ganancias serán más difíciles

El BCE respondió con un programa de compra de activos de 750.000 millones de euros, elevado después a 1,35 millones hasta al menos mediados de 2021, y dejó por primera vez a un lado las limitaciones por las que hasta ahora no favorecía a unos países sobre otros en su adquisición de bonos soberanos. El resultado en el ámbito de la inversión ha sido un chute de revalorizaciones que ha llevado a la Bolsa a alejarse de la dura realidad económica y un rally inesperado en la renta fija, ante la avalancha de compras por parte de los bancos centrales.

“Los bancos centrales han impulsado las subidas bursátiles. Por varias vías, rebajando los diferenciales crediticios (abaratando la deuda empresarial), dejando sin alternativas rentables a los inversores conservadores y reduciendo el coste del capital (la tasa de descuento) de los beneficios futuros”, explica Roberto Ruiz-Scholtes, estratega de UBS Banca Privada en España y para quien la actuación de la Fed y del BCE es muy positiva. “Mucho más rápida, contundente y efectiva que entre 2008-2012 y dando un mensaje muy convincente a los mercados”.

“Claramente, el tamaño y la velocidad de la reacción de los bancos centrales no tiene precedentes”, añade Esty Dwek, jefa de estrategia de mercados de Natixis IM Solutions. En su opinión, es especialmente destacable el papel de la Fed, “haciendo todo lo que está en su mano y más allá”. Y en los anuncios de Jerome Powell se concentra la máxima para la toma de decisiones de inversión de esta experta. “Compra lo que compra la Fed, no intentes ir en contra”, explica.

“Es difícil justificar ponerse corto en crédito cuando los bancos centrales han dicho que harán todo lo que sea necesario para apoyar a las compañías”, reconocen desde Jupiter AM, donde la posición en deuda corporativa de grado de inversión ha subido desde el 9% previo a la crisis al 16% actual.

Comprar lo que compra la Fed es la consigna mayoritaria de los inversores

Siguiendo el paso de la Fed, y también del BCE, la compra de deuda corporativa ha sido de hecho una de las principales estrategias de los gestores desde marzo. “Los bancos centrales abrieron nuevas oportunidades de inversión en marzo. Nos hicieron apostar muy fuerte por todo el crédito, con grado de inversión, high yield y de mercados emergentes, además de la deuda periférica europea. Buena parte de esa oportunidad ya está explotada, y ahora preferimos sesgarnos a high yield y deuda de mercados emergentes”, explica Ruiz-Scholtes.

Desde Mutuactivos reconocen haber hecho una fuerte apuesta por el crédito de calidad en marzo. “Cuando vimos que los bancos centrales acudían al rescate empezamos a comprar sobre todo crédito corporativo. Ahora estamos empezando a ser más selectivos”, afirma su director de inversiones Emilio Ortiz. El entorno de mercado sin embargo ha empezado a cambiar, después de esa primera oleada de estímulos capaz de anestesiar e impulsar con fuerza los mercados financieros y a la vista de que la recuperación de la crisis va a ser muy gradual, incierta y llena de riesgos, como también se han encargado de recordar tanto Christine Lagarde como Jerome Powell.

“Gran parte del rebote bursátil ya se ha producido y el efecto de los estímulos está recogido en precio. Se inicia una etapa de mercado difícil. A pesar de las ayudas, las empresas más endeudadas pueden tener problemas de financiación y seguramente veamos un repunte de los impagos”, añade Emilio Ortiz.

Los activos de más riesgo aún no han recuperado los niveles previos al Covid-19

El rebrote del virus, que está obligando a dar marcha atrás a la reapertura de actividad en numerosos lugares, el descontrol en la epidemia que aún sufren zonas de América Latina y EE UU y las dificultades para dar con un tratamiento eficaz y rápido ya han sido toda una llamada de advertencia para los inversores. El mercado se agarra ahora a los últimos avances en la obtención de una vacuna, aunque el camino para el control del virus aún sea muy largo.

“La recuperación sigue siendo frágil. Las rentabilidades de los activos de riesgo y los indicadores de volatilidad se mantienen de forma notable por encima de los niveles previos al Covid-19”, advierten en S&P. Los próximos meses van a ser clave para la inversión y para poder consolidar lo ganado desde la debacle de marzo. “El crecimiento y la relativa contención del virus durante los próximos cien días pesarán en el sentimiento del mercado de crédito, en la confianza y finalmente, en la liquidez del mercado”, añaden desde la agencia de rating.

Los bancos centrales permitieron a los inversores en un primer momento poner el foco en el crecimiento futuro y en la reapertura gradual de las economías, en lugar de en los pobres datos macroeconómicos y empresariales, según explica Esty Dwek, Pero también se ha abierto una suerte de brecha entre el mercado bursátil y la realidad económica. “Si bien pensamos que el temor a una segunda oleada del virus es exagerado, creemos que hay un riesgo de decepción. De hecho, los mercados han descontado una recuperación en forma de una perfecta V que es improbable. A medida que se conozcan los indicadores y resultados del segundo trimestre hay un riesgo de que esos anuncios decepcionen”, añade.

La temporada de resultados del segundo trimestre acaba de comenzar y no está siendo precisamente un catalizador para los ascensos. Tras el intenso rally desde marzo, cada vez son más necesarias las buenas noticias para impulsar nuevas alzas –la gran expectación alrededor de la cumbre de la UE y el fondo de reconstrucción es un claro ejemplo–, mientras todo sigue girando alrededor del coronavirus.

Los estímulos fiscales van a ser determinantes ante la nueva etapa que se abre de cierta estabilización de la economía pero al menor traspié, serán los bancos centrales los que velen por que el mercado no se dé la vuelta de forma traumática. Cuatro meses después del inicio de la pandemia, su promesa de estímulos y sus compras de deuda continúan siendo la gran y única certeza de los inversores.

Newsletters

Sobre la firma