La recaudación del impuesto de sociedades se desploma un 70% en abril

El fisco estima que, corregido el efecto calendario, la caída aún es del 25,5% Las medidas del Gobierno rebajan el cobro de tributos en 6.800 millones

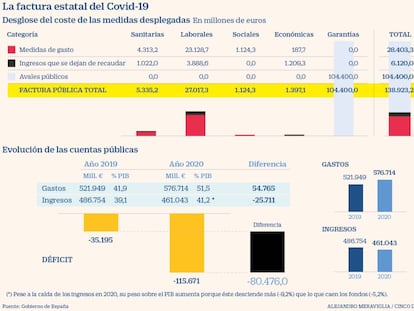

Los datos de ejecución presupuestaria publicados el pasado viernes por el Ministerio de Hacienda ya avanzaban que los planes de contención de la pandemia de coronavirus Covid-19 llegaron a disparar casi un 50% el gasto público en el mes de abril, cuando los ingresos del Estado se redujeron en un 29%. Dentro de esta debacle de las cuentas públicas, sin embargo, el detalle de la evolución en el cobro de cada impuesto recopilado por la Agencia Tributaria da idea de la hecatombe económica que está sufriendo España y del mazazo que el confinamiento y el cierre de la actividad han supuesto para el tejido productivo. El dato más revelador es que la recaudación del impuesto de sociedades se desplomó un 69,5% interanual en el cuarto mes del año, pasando de aportar 5.145 millones de euros en abril de 2019 a solo 1.572 en el de este ejercicio.

La rebaja es, con diferencia, la más acusada de las producidas entre los principales impuestos del país que en el mismo mes arrojaron caídas del 13% en el IRPF; el 24,4% en la renta de no residentes; el 29,2% en IVA; o el 7,7% en impuestos especiales. Solo el tributo al carbón, que cede un 68,2%, sufrió un descenso de esta magnitud. En conjunto, la recaudación descendió en abril un 32%, pasando de 20.886 a solo 14.213 millones de euros. Semejante descalabro en los ingresos tributarios en general, y en sociedades en particular, hay que enmarcarlo en el momento de mayor dureza de las medidas de contención contra la pandemia, pues abril arrancó con el cese total de las actividades no esenciales decretado durante 10 días. En paralelo, confluyeron también algunas de las medidas de alivio fiscal impulsadas por el Gobierno en apoyo a las empresas. Así, de un lado, el plazo para la declaración de impuestos del primer trimestre se retrasó de 20 de abril al 20 de mayo, lo que la Agencia Tributaria estima que ha mermado en 4.540 millones de euros la recaudación del cuarto mes del año. De otra parte, para entonces ya estaba vigente la moratoria tributaria de hasta seis meses impulsada en marzo por Hacienda, que ha dejado en el aire el cobro de otros 2.278 millones. En total, por tanto, las medidas del Ejecutivo han rebajado en 6.818 millones la recaudación.

Con todo, el fisco recuerda que tanto el respiro dado a los empresarios con estas dos medidas como la tensión que supone para las arcas públicas “tienen un carácter temporal”, ya que las autoliquidaciones solo se habían pospuesto un mes y la moratoria tiene una duración máxima de medio año.

En todo caso, la Agencia Tributaria advierte de que la caída de un tercio de la recaudación tributaria registrada en abril “no tiene una interpretación económica directa” debido a que efectos de calendario como el de la dispar evolución de las devoluciones no permite hacer comparaciones exactas. Según sus cálculos, la cifra en términos homogéneos que “mejor mediría el impacto que tuvieron sobre los ingresos los primeros días del estado de alarma” se limita a una caída del 8,4%. En el caso del impuesto de sociedades, la disminución en términos homogéneos quedaría contenida a un 25,5%.

Esta corrección del efecto calendario también modera el impacto sobre la recaudación acumulada de enero a abril, pasando de una caída bruta del 4,8% a un retroceso del 0,2%. Pero, aún tomando esta medida, hay que tener en cuenta el vuelco que supone respecto al alza comparable del 4% que se daba al cierre de marzo.

Ante la crudeza de las cifras, que Hacienda teme que sigan malogradas durante meses, está por ver si se cumplirá la previsión oficial del Gobierno de que la recuperación económica de la segunda mitad del año moderará al 5,3% la caída de ingresos anual, con una pérdida de recaudación de 25.711 millones.

Bajada del 23% en el margen trimestral por 15 días de reclusión

Beneficio empresarial. Las cifras de recaudación tributaria son un buen termómetro de la salud económica del país, si bien conviene tener en cuenta la excepcionalidad de la situación actual, las medidas paliativas impulsadas por el Gobierno o las habituales diferencias que deja la comparativa entre diferentes periodos de tiempo para sacar conclusiones. Teniendo en cuenta todos estos factores, la Agencia Tributaria concluye que apenas 15 días de marzo, el periodo en el que estuvo vigente el estado de alarma, el confinamiento o el cierre comercial, bastaron para rebajar en un 22,7% los beneficios empresariales de todo el primer trimestre del año, con una reducción de su base imponible del 16,4%. En el caso de los grupos consolidados, las rebajas ascienden al 28% y el 19,1%, respectivamente.

Newsletters

Más información

Archivado En

- Crisis económica coronavirus covid-19

- Impuesto Sociedades

- Coronavirus Covid-19

- Crisis económica

- Pandemia

- Coronavirus

- Recesión económica

- Impuestos

- Coyuntura económica

- Virología

- Epidemia

- Enfermedades infecciosas

- Tributos

- Microbiología

- Enfermedades

- Finanzas públicas

- Medicina

- Economía

- Biología

- Salud

- Finanzas

- Ciencias naturales

- Ciencia