Apollo, Carlyle, KKR y un ejército de fondos buscan gangas en España

Los expertos prevén que los oportunistas reactiven el mercado; la crisis deja compañías a precios atractivos

Un manoseado proverbio chino dice que una crisis es una oportunidad. Y es lo que piensan los mayores fondos de capital riesgo del mundo, que aguardan a que baje el arreón de la crisis sanitaria por el coronavirus para lanzarse a hacer compras. La cuestión es otear qué compañías, una vez pase la marea, han quedado tocadas, pero no hundidas, y suponen una buena oportunidad de compra.

Los comités de inversión de los grandes nombres del capital riesgo ya monitorizan desde sus oficinas de Londres y Nueva York el desplome de la economía en países como España por la expansión del coronavirus. Fuentes financieras apuntan a CincoDías que es Apollo el fondo de capital riesgo con más apetito por entrar en el mercado español en cuanto se levante el estado de alarma y las cosas vuelvan a una cierta normalidad. Junto a él se sitúan otros sospechosos habituales: Carlyle, KKR, Blackstone o Cerberus. Preparan el abordaje sobre firmas –tanto cotizadas como en manos de unos pocos accionistas– que estén necesitadas de grandes inyecciones de capital para sobrevivir.

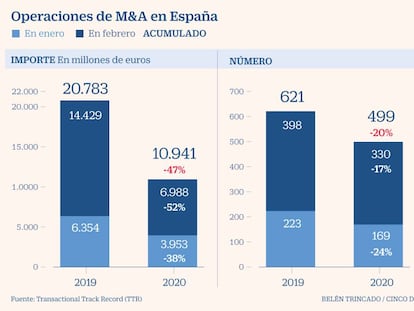

Parón en el M&A

El mercado, por otra parte, busca como agua de mayo el desembarco de los oportunistas para reactivarse. Todas las operaciones en marcha –como la venta del líder de herbicidas Rovensa, la del productor de uvas Alvinesa o la del negocio de puros de Imperial Brands, en manos de Tabacalera– han quedado paralizadas.

“Parece razonable que cualquier comité de inversiones, ante las circunstancias actuales, sanitarias, sociales y económicas opte por no firmar una operación. Existían varios procesos en el mercado y es probable que todos estén en la misma situación. Los compradores saben que es difícil que un competidor se les adelante y los vendedores saben que presionar en este momento para hacer una operación solo puede hacer que les aprieten en precio por lo que hacer un parón parece algo razonable”, explica Íñigo del Val, socio de private equity y M&A en Allen Overy. Señala que las operaciones paradas no lo están por falta de interés en el activo, sino por una causa externa. Prevé que, una vez la alerta sanitaria se relaje, las operaciones se retomarán con fuerza.

Sin embargo, el mar de fondo positivo –que había llevado a la inversión en private equity a marcar máximos históricos en los últimos años en España– parece que se mantiene. “Las medidas para controlar la expansión del coronavirus están teniendo un impacto evidente en la economía, que ha experimentado un importante descenso de la actividad como consecuencia de la limitación de movimientos decretado por las autoridades. Sin embargo, esta situación no parece que vaya a impedir que se finalicen algunas de las operaciones de fusiones y adquisiciones iniciadas con anterioridad a la expansión del virus”, indica Arturo García-Tizón, head of advisory de Banca Corporativa e Institucional de BNP Paribas en España.

En su opinión, existen tres razones que justifiquen la reactivación del mercado. La primera es que la liquidez de los fondos de capital riesgo sigue en récord. La segunda, que las caídas en Bolsa de las últimas semanas acercan la valoración de las cotizadas al precio al que los fondos están dispuestos a pagar. Y finalmente está la necesidad de reforzar el capital por parte de las compañías más castigadas por el parón económico.

El papel del Gobierno

Temeroso de que el castigo en Bolsa y la recesión económica hundan las valoraciones de las compañías y estas caigan en las garras de los especuladores, el Gobierno decretó tras el estado de alarma una restricción a la toma de participaciones superiores al 10% en empresas españolas de determinados sectores por inversores no comunitarios. Necesitarán la autorización del Gobierno. Las fuentes consultadas indican que las principales cuestiones al respecto son dos. La primera, si esta medida decaerá con el estado de alarma o por cuánto tiempo se mantendrá. La segunda, si es posible realizar estas operaciones en el modo habitual a través de una sociedad radicada en un Estado de la UE distinto de España.