Ence vuelve a la casilla de salida un año después

El pleito por la planta de producción de Pontevedra y la debilidad del mercado de la celulosa sitúan a la compañía a la cola del Ibex en 2019

El comportamiento que sigue en Bolsa Ence Energía y Celulosa nada tiene que ver con el de hace un año. En octubre de 2018 alcanzaba máximo histórico por encima de los 8 euros y aspiraba a convertirse en una de las candidatas firmes a sustituir a Dia en el Ibex, como así fue y se materializó en diciembre de ese mismo año.

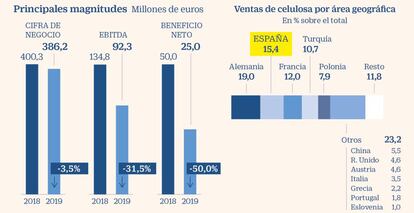

Doce meses después, la compañía ha alcanzado en el mercado el valor más bajo de su historia al filo de los 3 euros, pierde el 34% en 2019, la mayor caída del Ibex, y su permanencia en el selectivo comienza a ser cuestionada por algunos analistas, tras bajar a una capitalización que no llega a los 1.000 millones de euros.

Pedro Echeguren, de Bankinter, resume los motivos que han provocado el cambio de rumbo de la empresa. “El ejercicio no está siendo bueno para Ence por tres factores adversos. Primero, el cambio de ciclo a negativo en el negocio de la celulosa; segundo, los costes de producción han repuntado al alza a pesar de la caída del precio de la materia prima, y en tercer lugar, la incertidumbre que pesa sobre la fábrica de Pontevedra”.

Los problemas del fabricante de pasta de celulosa comenzaron sobre este último punto que comenta Echeguren con la victoria del PSOE el pasado mes de abril. El Gobierno de Pedro Sánchez rechazó inicialmente prorrogar el contrato por 60 años más que había concedido en 2016 Mariano Rajoy para que la planta de Pontevedra continuase con su actividad. Básicamente, la negativa del PSOE se debe a su ubicación, al borde de la ría. El proceso está en los tribunales y puede alargarse años.

A la espera de lo que ocurra finalmente, Ence adelantó un impacto inicial negativo de unos 185 millones de euros. Asimismo, ha anunciado la congelación de todas las inversiones comprometidas en Galicia para concentrarlas en la biofábrica de Navia (Asturias), cuyo proceso de ampliación está en marcha. Esta mejora permitirá aumentar la capacidad de producción en 80.000 toneladas, hasta alcanzar las 620.000 toneladas de celulosa al año.

“La acción ha perdido mucho y pensamos que las noticias negativas que se puedan conocer en el último trimestre ya están recogidas en precio”, explica Echeguren. El experto comenta que la empresa puede registrar a cierre del ejercicio ligeros beneficios o incluso pérdidas, y no descarta que posponga parte de las inversiones previstas en el plan estratégico para fabricar otros tipos de celulosa. También sopesa la posibilidad de que deje de pagar el segundo y tercer dividendo a cuenta de 2019 (el primero, de 0,051 euros brutos, lo hizo efectivo el pasado septiembre), salvo que decida modificar su política de pay out, y que sea excluida del Ibex.

Bankinter ha bajado el precio objetivo de 4,25 euros a 4,05 euros y ha mejorado la recomendación de vender a comprar, dado el potencial de revalorización que refleja, sobre el 15%. A pesar del negativo comportamiento bursátil, Ence reúne uno de los mejores pronósticos del mercado: casi un 80% de los consejos recogidos por Bloomberg son de compra, y el precio objetivo con un horizonte de 12 meses es de 4,94 euros. Según Morningstar, la fabricante de celulosa está “infravalorada” en Bolsa y su cotización debería estar situada en los 5,5 euros.

En las últimas semanas varias firmas de inversión han mostrado una opinión favorable sobre el valor. Kepler Cheuvreux es una de ellas, que a pesar de rebajar el objetivo, pronostica una subida para los títulos acorde al análisis de Morningstar.

Sabadell, por su parte, mantiene el consejo de comprar, ya que espera “una recuperación de los precios de la celulosa en Europa en 2020 y a largo plazo, en base a una demanda superior a la oferta”. Destaca como riesgos el litigio de Pontevedra, planta que genera un tercio del ebitda del grupo, aunque da una probabilidad de un 60% a que se conceda una prórroga hasta 2033, un 20% al cierre de la misma y el 20% restante a la moratoria de 60 años.

Los inversores están a la espera de conocer la publicación de los resultados del tercer trimestre, prevista para el próximo martes, día 29. Las cuentas de la primera parte del año defraudaron al mercado: Ence redujo el beneficio un 50%. La compañía justificó esta caída, entre otras cosas, por el “descenso coyuntural de la demanda” que “presionó a la baja el precio de la celulosa hasta situarlo por debajo del coste estimado de producción de los fabricantes menos eficientes”.

Plan estratégico hasta 2023

Inversiones. El plan estratégico 2019-2023 de Ence recoge inversiones para elevar la capacidad de producción de celulosa para papel en 1,5 millones de toneladas anuales. Esta acción permitirá la diversificación hacia productos higiénicos absorbentes y viscosa, que presentan tasas de crecimiento incluso superiores a la de celulosa para la fabricación de papel.

Energía renovable. Espera aumentar su capacidad de generación renovable y contribuir así a los objetivos sostenibles de Europa para 2030. Cuenta con un presupuesto de inversiones de 615 millones que ayudarán a multiplicar por tres el ebitda de esta línea de negocio, hasta alcanzar los 150 millones en 2023. El crecimiento en esta división proporcionará “estabilidad y resiliencia a la compañía frente a la ciclicidad del negocio de la celulosa”, explica la propia Ence.

Dividendo. El objetivo es mantener el compromiso con los accionistas con un pay out del 50%. De forma paralela, pretende “asegurar” una relación de la deuda neta/ebitda por debajo de las 2,5 veces en el negocio de celulosa y de 4,5 en el de energía renovable.