La vivienda seguirá subiendo pero a ritmo lento

Los precios se están moderando y tenderán a aplanarse salvo en la periferia, donde comenzaron a subir más tarde tras la crisis

El mercado de la vivienda acumula ya cuatro años de sólida recuperación, pero los signos de que el ciclo ha entrado en una fase más madura y tiende hacia la estabilización son cada vez más visibles. Las compraventas y la firma de hipotecas, que venían aumentando a un ritmo más moderado que el registrado hace apenas un año pierden tracción y sufren las primeras caídas, los precios siguen al alza aunque de forma más contenida e incluso con ajustes en algunas de ciudades más caras, y la demanda de reposición, embalsada durante la crisis y que permitió la reactivación del sector, se va poco a poco agotando, al tiempo que los compradores de primera vivienda lo tienen difícil para acceder al mercado.

Los expertos coinciden en que de ahora en adelante asistiremos a una evolución mucho más estable y moderada, sin datos llamativos ni grandes repuntes ni bajadas. No obstante, advierten de que si la ralentización económica acaba siendo más brusca de lo esperado, ello inevitablemente se trasladará al empleo y al consumo, dos ámbitos clave para el mantenimiento del vigor del mercado de la vivienda.

“Nos encontramos en un momento positivo del mercado. No es difícil cerrar una operación ahora mismo, pero es cierto que, aunque siga creciendo, el sector ya no lo va a hacer a un ritmo tan intenso”, sostiene la directora de estudios de Fotocasa, Beatriz Toribio. El mercado ha vivido una época de datos “muy llamativos” a nivel porcentual, podría decirse incluso que de “cierta euforia”, pero ahora mismo la tendencia se ha suavizado, prosigue. Por tanto, según Toribio, en adelante no cabe esperar ni grandes alzas ni caídas de precios, sino una marcha que tienda hacia la normalización y un crecimiento “más saludable”.

“Tampoco se podía sostener mucho más en el tiempo el ritmo de crecimiento de casi doble dígito porque la demanda natural –la de primera vivienda– tampoco acaba de entrar y la de reposición –la que busca cambiar de casa para mejorar la que ya tiene– ya no es tan abultada como antes”, señala. Así lo cree también Bankinter, que prevé que tras los repuntes de precios superiores al 8% registrados en los últimos trimestres –donde observa cierta sobrevaloración– se moderen hasta el 5,5% a finales de este ejercicio y ronden entre el 1 y el 2% en 2020 y 2021. Descarta, con todo, que estemos ante el final de ciclo, pero prevé que el sector entre en una “fase de estancamiento”.

El director del servicio de estudios de la tasadora Tinsa, Rafael Gil, destaca, por su parte, que la moderación del precio en aquellas zonas del país donde más crecía y “la persistencia de la evolución casi plana en ciudades más pequeñas parecería indicar que el actual ciclo expansivo está llegando a su fin o entrando en una fase de agotamiento”. Según un informe reciente de la tasadora, en el tercer trimestre del año, el precio de la vivienda en Barcelona ya registró el primer ajuste interanual en seis años, con un ligero descenso del 1%, mientras que en Madrid, los precios siguieron creciendo (al 3%), pero al ritmo más bajo desde el inicio de la recuperación, un patrón que también se ve en otras grandes ciudades.

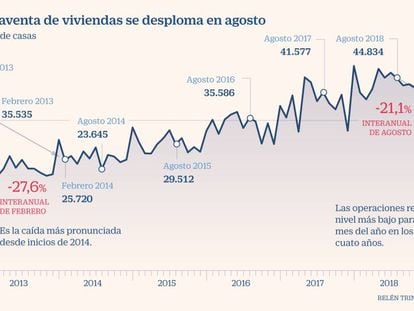

No obstante, a pesar de que el cambio de ciclo pueda estar cerca, Gil descarta que se produzcan ajustes a la baja “muy significativos”, ya que las magnitudes actuales “no tienen nada que ver con el ciclo pasado”. En efecto, según Tinsa, a nivel nacional, los precios se encuentran un 33% por debajo de los máximos de 2007, aunque en ciudades como Palma de Mallorca, Barcelona o Madrid esa diferencia se acorta sustancialmente hasta el 19%, 25% y 26%, respectivamente. Además, si bien la compra de vivienda alcanzó en julio –con casi 48.000 operaciones– su punto más alto desde 2008 (un año después del pinchazo), en agosto se desplomó un 21%, siendo el cuarto mes del año que registra un crecimiento inferior al año pasado. Y finalmente, hoy no existe el tremendo flujo de crédito a promotores y hogares que alimentó entonces la burbuja.

Frente al diagnóstico de enfriamiento y cierto agotamiento que hace el responsable de Tinsa, desde BBVA Research, el experto inmobiliario Félix Lores se muestra, como Bankinter, más optimista y cree que los precios todavía pueden tener cierto margen de recorrido al alza, si bien en tasas de crecimiento más moderadas. En su opinión, la demanda de reposición todavía tiene recorrido y, además, fruto de la recuperación económica, España vuelve a ser un receptor neto de inmigrantes, un factor relevante para el sector por ser un colectivo gran demandante de vivienda.

“Nuestro escenario central es que, pese a una cierta desaceleración, la economía va a seguir creciendo y creando empleo, algo muy relevante para la evolución del mercado inmobiliario”, apunta Lores, aunque matiza que la elevada incertidumbre, tanto por los cambios regulatorios y la parálisis política a nivel nacional, como por la escalada de tensión internacional, pueden “meter ruido” y “crear un cierto impasse a la espera de ver cómo se resuelve todo”. Y, a pesar de que es cierto que los precios han crecido mucho más que los salarios, Lores destaca que la buena marcha del empleo ha permitido que la ratio de esfuerzo de los hogares a la hora de comprar una vivienda no haya crecido tanto como sí lo han hecho los precios.

Más alzas en la periferia

Aunque la tendencia general esté encaminada hacia una mayor moderación, la evolución en cada uno de los territorios seguirá siendo dispar. En las grandes ciudades y mercados más calientes, los mayores incrementos se darán, como ya está siendo el caso, en las periferias y zonas más alejadas del centro, que iniciaron más tarde su recuperación y partían de niveles de precios más bajos. “Es la teoría de la mancha de aceite: se empieza a recuperar una zona, y el crecimiento se va poco a poco extendiendo a los cinturones exteriores de la ciudad”, explica Lores. Un análisis que también comparten desde Fotocasa, que ya viene observando que los precios suben más en el extrarradio y ciudades dormitorio de las grandes urbes, “pero siempre dentro de una tónica de moderación y estabilización”, puntualiza Toribio. En cambio, en otras zonas más despobladas y con menos tirón económico, los precios ya están cayendo.

Desde Tinsa han comenzado a ver que Valencia y Málaga podían tomar el relevo de Madrid y Barcelona en las alzas de precios. No obstante, “parece que la situación actual tiende a homogeneizar todo el mercado y que el menor ritmo de crecimiento de la demanda empieza a influir en los precios de todas las ubicaciones”, sostiene Gil. Por ello, prevé que incluso las ciudades que iniciaron más tarde su recuperación, evolucionarán en paralelo a las urbes más caras en cuanto a estabilización de precios.

Con todo, mientras haya financiación asequible y se mantenga el ritmo de creación de empleo, parece que el mercado seguirá avanzando, sostiene Toribio, si bien avisa de que “si la economía se resfría, también se trasladará al mercado de la vivienda, donde el empleo es un elemento crucial”. En ese sentido, Gil advierte de que si se acaban cumpliendo todas las “perspectivas menos halagüeñas”, con niveles de crecimiento del PIB sustancialmente más bajos de lo esperado que provoquen retrocesos del empleo, los salarios y el consumo, “sí que podría haber en mayores ajustes”. No tanto porque los precios estén inflados, opina, sino porque las alzas han venido nutridas del auge de la demanda, por lo que “si ahora comenzara a debilitarse fruto del empeoramiento de las condiciones económicas, cabría esperar que los precios reaccionen de la manera adecuada”, aunque matiza que todavía estamos lejos de esa hipótesis. A pesar de que España crece en tasas notablemente superiores a la media europea, el Gobierno ya ha anunciado que revisará a la baja su estimación de crecimiento del 2,2% al 2% para este año.

Con todo, el gran reto del mercado inmobiliario sigue siendo conseguir que la demanda de jóvenes que buscan su primera vivienda tome el relevo de la demanda de reposición, algo difícil en la actualidad, según sostienen los responsables de Fotocasa y Tinsa. La propia estructura demográfica hará imposible que se vuelva a las cifras de demanda del boom, pero es que aunque bajaran los precios para tratar de dar entrada a la demanda joven, ello no bastaría. “Mientras las condiciones del mercado laboral de la población joven no mejoren y sigan teniendo alta temporalidad y bajos ingresos, sus ahorros permanecerán en los mínimos históricos”, algo que les impedirá reunir las condiciones mínimas para plantearse adquirir una vivienda en propiedad, remarca Gil, por mucho que el mercado hipotecario ofrezca hoy condiciones favorables de financiación gracias a las bajadas del euríbor. Por todo ello, recuerda que la adquisición de una vivienda no es una decisión estrictamente financiera, y que no puede supeditarse únicamente al factor precio, sino que debe depender mayoritariamente de la capacidad y condiciones laborales del comprador.