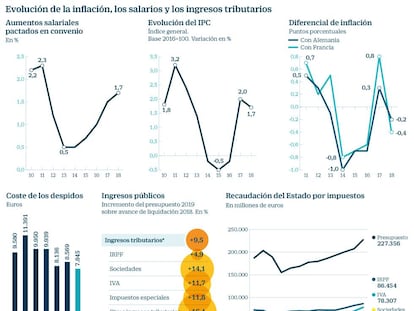

La riqueza financiera de los hogares marca récord y ya duplica su renta disponible

Las familias disponen de 1,39 billones de euros en activos financieros libres de deuda, más del doble que en 2009

Las finanzas de los hogares españoles gozan de muy buena salud. Al cierre de 2018 la riqueza financiera neta marcaba un nuevo récord, y prácticamente duplica ya la renta bruta disponible generada en el año, según los datos provisionales que proporciona el Banco de España. La crisis financiera del último decenio y la ulterior recuperación han condicionado el comportamiento de la inversión, el consumo y el ahorro de las familias, que disponen ahora de la mejor situación patrimonial de la historia, que además experimenta una erosión casi inapreciable por la inexistencia de tensiones en los precios.

La renta generada en los tres primeros trimestres del último ejercicio avanzaba a ritmos cercanos al 4%, como consecuencia del comportamiento muy consistente del empleo, y también, aunque en menor medida, de la renta salarial unitaria. Pero el consumo y la inversión absorben prácticamente toda la renta, y únicamente queda liberado para el ahorro un escaso 5% de la renta bruta generada. Es una proporción destinada al ahorro muy modesta, menos de la mitad de la reservada en los años más complicados de la crisis, en los que llegó a acercarse hasta el 14% de la renta bruta disponible.

La explicación está en la evolución absoluta de la renta generada, pero también, de forma mucho más determinante, en los factores psicológicos o emocionales que condicionan las decisiones de las familias en función de su situación presente y de sus expectativas de medio y largo plazo. La irrupción de una crisis muy severa redujo la renta generada, pero tuvo un efecto contractivo muy fuerte tanto en el consumo como en las decisiones de inversión nueva, dado que la prioridad de los hogares era hacer frente a las obligaciones contraídas por las inversiones ya iniciadas, fundamentalmente la financiación de la vivienda, que había llevado a las familias a cotas de endeudamiento nunca antes vistas. El ahorro, por contra, experimentó fuertes aumentos (hasta el 14% de la renta bruta disponible), que se han reducido tras la recuperación de la economía, que ha ido difuminando el miedo. Hay que recordar que los pasivos (deuda) de los hogares llegaron a suponer nada menos que un 144% de la renta disponible en el año 2007, pero que tras un intenso proceso de desapalancamiento, han logrado reducirse hasta un 107%, un valor gobernable y acorde con el resto de las economías europeas.

En términos absolutos las obligaciones financieras de los hogares pendientes de pago son ahora (tercer trimestre de 2018) de 780.461 millones de euros (ese 107% de la renta disponible). Pero en diciembre de 2008, cuando ya la crisis era muy evidente, llegaban a los 963.000 millones. Desde entonces comenzaron a descender de forma muy lenta, puesto que la capacidad de amortizar deuda de los hogares es muy débil, teniendo en cuenta sobre todo que las familias con deuda son aquellas que disponen de menos activo financiero acumulado, que está en manos de las generaciones con más edad, en las que el ciclo de la inversión ha sido ya superado. Esto es: unos hogares tienen el patrimonio financiero, y otros las deudas.

De hecho, estos niveles de deuda, junto con una recomposición muy sólida de la situación patrimonial (tanto financiera como inmobiliaria) de los hogares, vuelven a situar a las familias en disposición de iniciar un renovado y sostenido proceso de inversión, siempre que no se quiebre el crecimiento económico (al que debe contribuir) y la generación de ocupación. Y siempre con la reserva que supone la circunstancia de que las cohortes de población que deben afrontar el grueso de la inversión (las más jóvenes) carecen, por lo general, de activos financieros abundantes, y el consumo absorbe la parte del león de su renta regular.

Riqueza financiera y real

La riqueza financiera total de los hogares se fundamenta en dos pilares: la de origen financiero y la inmobiliaria. Sumando ambas partidas ahora las familias contabilizan nada menos que 6,60 billones de euros de riqueza neta. Esta cantidad alcanza los 7,38 billones de euros si se contabilizan los activos inmobiliarios (5,22 billones), y los financieros (2,16 billones), sin excluir los de carácter financiero pendientes de pago, los 780.000 millones de euros contabilizados más arriba.

La riqueza absoluta neta está lejos, pero cada vez menos, de los valores alcanzados a finales de 2007, justo en la cúspide del ciclo alcista que precedió a la gran crisis. En aquel momento la riqueza neta de las familias españolas (inmobiliaria más financiera) llegaba a los 7,18 billones de euros. Lógicamente tales valores se contabilizaron por el empuje muy fuerte de las valoraciones de los activos inmobiliarios, y también, aunque en menor medida, por las valoraciones alcanzadas por las empresas cotizadas y los fondos de inversión. Con su desplome, aunque lento, la aportación de los activos inmobiliarios perdió pujanza, de la que aún solo ha recuperado una pequeña parte.

Pero el valor de los activos financieros en manos de las familias, tras una recesión muy puntual entre 2009 y 2010, ha vuelto a recuperar altura, hasta situarse ahora en valores jamás alcanzados en España, al menos en términos netos. Los datos del Banco de España revelan que ahora las familias tienen patrimonio financiero libre de deudas por valor de 1,39 billones de euros. El valor mínimo marcado con la crisis financiera se registró en marzo de 2009, cuando descendió hasta los 641.000 millones de euros, prácticamente la mitad del valor actual. Este fuerte descenso tras haber superado muy puntualmente el billón de euros en 2007, es imputable a las fuertes caídas de las cotizaciones en la Bolsa y en el mercado de deuda, que contrajo tanto el valor de las carteras de acciones como el de las participaciones en los fondos de inversión de los hogares.

Más inversión que ahorro

La cantidad actual es el máximo histórico de riqueza financiera, lo que en términos prácticos puede interpretarse como que los españoles no han tenido nunca tanto dinero (activos financieros) como ahora. De hecho, los 1,39 billones de euros netos prácticamente duplican la renta bruta disponible generada en el último año por los hogares, una ratio desconocida. En concreto, supera el 190% de la renta bruta disponible (RBD), cuando en los años 2008 y 2009, tras los fuertes ajustes de la Bolsa, escasamente superaba el 100% de la RBD (105,2% y 112,3%, respectivamente).

Además, en los activos financieros se ha operado un cambio en los últimos años muy significativo, que tiene que ver con el comportamiento de las políticas monetarias tan expansivas de los bancos centrales, en este caso del BCE. Por vez primera en muchos años, ya en 2017, los activos en participaciones en el capital de compañías (acciones cotizadas o no) y los recursos bajo gestión de los fondos de inversión superaban al efectivo y los depósitos en la banca.

En concreto, en el tercer trimestre de 2018 los españoles tenían en depósitos y cuentas corrientes 862.000 millones de euros, con una remuneración prácticamente inexistente, dado que el BCE mantiene los tipos de interés en el 0%. Sin embargo, las participaciones en el capital de compañías suponía ya 550.000 millones de euros, y las acumuladas en fondos de inversión llegan a los 329.000 millones, con un total de 879.000 millones ajenos al ahorro tradicional que constituía el pasivo de la banca.

Además de estas tres grandes partidas, los hogares españoles disponen de otros 357.000 millones de euros en sistemas de seguros y de fondos de pensiones, una cantidad nada despreciable pese a ser uno de los países con menor penetración de este tipo de instrumentos de ahorro financiero. La buena situación de los hogares puede expresarse gráficamente en que podrían ahora amortizar todas las deudas con el dinero depositado en los bancos. Eso sí, recuerden: unos hogares tienen el dinero, y otros, las deudas.

La inversión inmobiliaria cuadruplica la financiera

5,2 billones en casas. El valor actual de los inmuebles de los que son titulares los hogares españoles asciende a 5,22 billones de euros, que expresado como porcentaje de la renta bruta disponible de esos mismos hogares llega al 718%. Si se expresa en porcentaje del PIB español, supone nada menos que un 436%, con un crecimiento del 7% en los últimos 12 meses, siempre según los datos proporcionados por el Banco de España. Esta cantidad cuadruplica el valor del activo financiero neto, que es de 1,39 bilolones de euros al finalizar 2018. En porcentaje sobre la renta bruta disponible, el activo finanaciero es el 190%, y llega al 115,6% del PIB generado el año pasado en España. La riqueza total (7,38 billones) es del 1.016% de la renta disponible y del 552% del PIB del país.