El precio de las hipotecas roza máximos de hace dos años a la espera de la nueva normativa

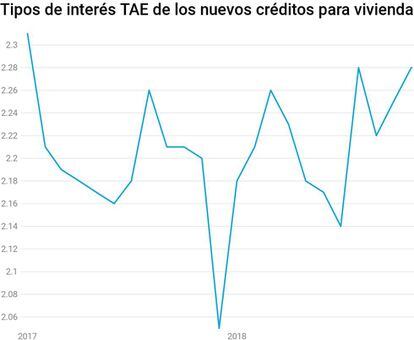

El tipo de interés TAE de las nuevas operaciones sube al 2,28% en noviembre coincidiendo con la polémica del impuesto de actos jurídicos documentados

El precio de las nuevas hipotecas subió el pasado noviembre por segundo mes consecutivo hasta situarse en el 2,28% TAE, lo que supone volver a los máximos anuales registrados en agosto y rozar niveles no vistos desde enero de 2017. Los últimos datos del Banco de España reflejan una tendencia al alza de los tipos de interés para las nuevas operaciones de préstamos para vivienda que coincide con la polémica por el impuesto de actos jurídicos documentados (AJD), que desde noviembre está pagando la banca, y no el cliente, tras un decreto ley del Gobierno que contravino la última decisión del Tribunal Supremo al respecto.

Pero los expertos aseguran que, más que una repercusión al cliente del pago por parte de la banca del impuesto, el encarecimiento de las hipotecas responde principalmente a la escalada del euríbor, que tocó suelo en febrero y sube desde entonces. Igualmente, la Ley Hipotecaria en trámite, pendiente únicamente de la aprobación del Senado y que se espera que entre en vigor el próximo marzo, estaría provocando una revisión al alza de los diferenciales de las hipotecas variables y de los tipos fijos, dado que serán los bancos los que tendrán que asumir no solo el AJD sino todos los demás gastos de formalización del préstamo, salvo la tasación. Además, fuentes bancarias y del sector aseguran que el hecho de que actualmente se contraten más hipotecas fijas, que tienen un coste más alto que las variables, influye en la subida de la media.

Para la Asociación Española de Banca (AEB) "se confirma la suave tendencia al alza observada en los últimos meses, consecuencia del aumento de los tipos de interés en los mercados financieros internacionales", y apunta que la subida de los tipos de interés en España es "muy similar" a la registrada en noviembre en Europa, del 2,11%. Su portavoz, José Luis Martínez Campuzano, considera que las condiciones financieras son "muy positivas y lo seguirán siendo en el futuro" dada la fuerte competencia entre la banca por captar clientes hipotecarios.

Sin embargo, los tipos hipotecarios no están siguiendo la misma tendencia que lo de otros tipos de préstamos. Según los datos del Banco de España, mientras que los intereses de las hipotecas subieron en octubre y noviembre tras la rebaja de septiembre, los de otras categorías de préstamos bajaron en noviembre respecto al mes anterior. En concreto, la TAE de los créditos al consumo pasó del 8,80% al 8,07% y la de préstamos para otros fines se redujo al 3,97% desde el 4,57%.

El presidente de la Asociación Hipotecaria Española (AHE), Santos González, asegura que el aumento de los precios hipotecarios "es muy suave" y el principal responsable es el euríbor a 12 meses. El índice que sirve de referencia para la mayoría de las hipotecas variables en España cerró 2018 en el -0,129% de media tras el mínimo histórico del -0,191%. En lo que va de enero sigue repuntando y la media provisional ya se sitúa en el -0,119%.

Santos opina que "la curva de tipos está al alza de forma moderada y lenta y habrá que esperar a que se consolide dependiendo de lo que haga el BCE". Reconoce que "algunas entidades" están revisando los precios comerciales al alza, pero cree que "tiene más que ver con las incertidumbre económicas y el momento financiero que apunta a que hemos llegado al suelo en los tipos de interés".

De acuerdo con los índices de referencia del mercado hipotecario que publica la AHE, el tipo medio al que las entidades españolas concedieron créditos para hipotecas en noviembre se elevó al 2,007% desde el 1,932% de octubre después de haber bajado al 1,891% en septiembre. El interés medio no superaba la barrera del 2% desde julio de 2016, cuando marcó el 2,007%. Mientras, en la zona euro, el precio medio bajó al 1,800% en noviembre frente al 1,820% de octubre y septiembre.

Por su parte, Juan Villén, responsable de hipotecas de Idealista.com, subraya que el coste de las hipotecas está subiendo y "subirá en 2019". Insiste en que una de las razones es que la contratación de hipotecas fijas supone ahora mismo el 40% del total de las operaciones y sus precios son más altos, con tipos que rondan el 3% y 4% frente a los diferenciales en torno al 1%, lo que explica en parte la subida de los valores medios. Por otro lado, sostiene que a consecuencia del AJD "sí ha habido alguna entidad que ha revisado precios", pero es ahora en enero cuando los bancos están ajustando los tipos anticipándose a la nueva reforma hipotecaria. "La banca sacará productos en los que asumirá los gastos, pero a cambio subirá los precios", dice.

Desde HelpMyCash.com apuntan que ante la nueva regulación se prevé que las entidades aumentarán el precio de sus préstamos hipotecarios y que dicha subida se verá reflejada en los tipos de interés de las hipotecas y las comisiones de apertura, que serán las únicas que no se regularán en modo alguno. Añaden, no obstante, que en el caso de las variables, "no se espera una gran subida de los diferenciales, especialmente si el euríbor sigue subiendo, así que el aumento afectará posiblemente al interés inicial".

De momento, según el portal inmobiliario, Targobank, Deutsche Bank y EVO Banco han aumentado sus tipos, mientras que entidades como Santander, Sabadell, Banco Mediolanum y Bankoa han optado por no mostrar las condiciones de sus créditos hipotecarios y prima la negociación con el cliente. Además, ya hay entidades que asumen todos los gastos de constitución o una parte muy importante, como es el caso de MyInvestor, Pibank y CaixaBank.

Newsletters

Sobre la firma