2018, el año en que todos los activos financieros se tiñeron de rojo

Ha habido pérdidas generalizadas Bolsas, bonos y activos reales

Los grandes bancos de inversión tienen un departamento especializado en el diseño eficiente de carteras de activos. Las mentes más brillantes del sector se reúnen con regularidad para decidir qué recomiendan a sus clientes: aumentar el peso de la Bolsa estadounidense, reducir la ponderación de los bonos de países emergentes, tomar posiciones en deuda emitida por empresas con baja calificación crediticia, comprar oro... En un contexto ideal, un inversor que no tenga restricciones geográficas o por tipo de activo siempre podría encontrar oportunidades donde sacar rendimiento cuando algunos mercados bursátiles o de bonos están yendo mal. Este contexto ideal era así, hasta 2018.

“El ejercicio que ahora termina pasará a la historia como un hecho excepcional, porque prácticamente todos los activos financieros han tenido un comportamiento negativo”, explica Joan Bonet, director de estrategia de mercados de Banca March.

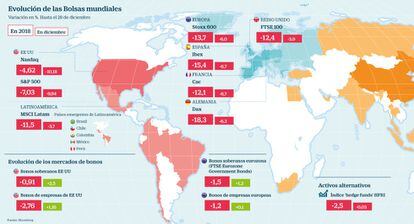

La primera excepcionalidad ha sido que han funcionado mal tanto las acciones como los bonos. En renta variable, las caídas han estado en la horquilla entre el 5% y el 20%. No ha sido un año tan catastrófico como 2000 o 2008. El problema es que, en esta ocasión, no ha habido ningún lugar donde refugiarse. En renta fija, se han depreciado tanto los bonos europeos como los estadounidenses, y tanto los emitidos por empresas como los emitidos por los gobiernos.

“Normalmente, los años en los que las Bolsas van mal suelen funcionar bien los bonos. El dinero que estaba invertido en renta variable fluye hacia la renta fija, lo que revaloriza estos activos. Esto ha sido así casi siempre. Tan solo en unos pocos ejercicios desde los años 30 se ha dado el caso de que vayan mal bonos y acciones, y 2018 ha sido uno de ellos”, explica Manuel Gutiérrez-Mellado, del equipo de ventas de BlackRock –la mayor gestora de fondos del planeta– en España y Portugal.

Bolsa española

El peor año del Ibex desde 2010. A falta de una sola sesión para que concluya el ejercicio 2018, el año va a cerrar como el peor para el Ibex 35 desde 2010. Hasta el 28 de diciembre, el selectivo cedía un 15,6%, algo menos que el 17,4% de 2010, cuando la crisis de Grecia se acabó trasladando a toda la periferia de la Unión Europea. Solo en el mes de diciembre las acciones del selectivo han perdido más de un 6%.

Solo ocho valores se salvan de la quema. 27 de los integrantes del Ibex 35 llegan a las postrimerías de 2018 en negativo. Eso, sin contar a Dia, que salió del índice por sus graves problemas financieros y empresariales, que habían desplomado su valor bursátil. Solo ocho compañías parece que van a cerrar el año con números verdes. Se trata de las eléctricas: Naturgy (la antigua Gas Natural), Endesa, Acciona, Iberdrola, Red Eléctrica; además de Cellnex, Amadeus y ACS, aunque esta última compañía prácticamente tiene el mismo valor que a comienzos de 2018.

Las pequeñas aguantan mejor. Las compañías españolas de pequeña capitalización llegan a final de año con una caída inferior a las de los grandes valores del Ibex. El índice Ibex Small Caps cerraba el viernes en 6.071 puntos, un 7,82% menos que el valor que marcaba a comienzos de año. Aunque la mayoría de las 30 firmas que componen este índice ha terminado con fuertes pérdidas (Dia, -89%; OHL, -87%; PharmaMar, -55%), hay unas pocas que acaban el año con subidas, como Audax (+195%), Solaria (+146%) o Amper (+30,5%).

La depreciación de los bonos no ha sido tan severa como la de Bolsa, pero ha provocado que millones de inversores conservadores hayan perdido una parte de sus ahorros. El índice FTSE Eurozone Goverment Bonds, que agrega la evolución de los principales bonos emitidos por países de la eurozona, ha registrado en el año una caída del 1,5%, mientras su equivalente en Estados Unidos ha cedido un 0,85%.

Un buen ejemplo de la catástrofe inversora generalizada está en los fondos españoles. Por término medio registraron unas pérdidas en 2018 del 4,63%. Aunque durante la crisis de 2008 el desplome fue aún mayor, se concentró fundamentalmente en los fondos de Bolsa. Aquellos inversores más conservadores, con fondos de renta fija, no sufrieron pérdidas. En cambio, en 2018 han perdido parte de sus ahorros más del 95% de los españoles que tienen fondos de inversión.

Caídas en bonos y acciones

Tampoco ha habido un comportamiento diferencial entre los bonos emitidos por empresas y por gobiernos. Todos han ido mal. Este tipo de deuda corporativa ha perdido casi un 3% de valor en Norteamérica y un 1,2% en Europa.

Desde BBVA Asset Management han analizado también la evolución en función de la calidad crediticia del emisor de los bonos, pero la conclusión sigue siendo la misma: predominan las pérdidas. Así, en la renta fija de compañías de la máxima calificación crediticia, la depreciación ha estado entre el 1,3% de Estados Unidos y el 3,4% de Europa. Las caídas son mayores en los bonos de empresas con baja calidad crediticia: en Estados Unidos han caído un 0,8% y en Europa un 1,3%.

“Aunque el crecimiento económico mundial sigue siendo relativamente fuerte, los mercados han ido anticipando algunos de los riesgos que se materializarán en 2019, como un impacto en el comercio internacional por la guerra arancelaria que libran China y Estados Unidos, o el aumento de la inestabilidad geopolítica, con focos abiertos en Italia, México o Reino Unido, con el final de la negociación del Brexit”, explica Joaquín García Huerga, director de estrategia de BBVA AM.

Adios a los activos refugio

En momentos de caídas generalizadas en todo tipo de activos, históricamente han funcionado bien algunos activos refugio. Esta vez no ha sido así. El oro, que siempre se ha revalorizado cuando ha habido desplomes bursátiles, se ha depreciado casi un 3% en el ejercicio que ahora termina.

En cuanto a los bonos alemanes o los bonos suizos, que durante los periodos de crisis en la deuda soberana europea permitieron esquivar las pérdidas, cotizan a tipos tan bajos que no han permitido a los inversores lograr una rentabilidad que bata a la inflación.

“Nuestra recomendación a la hora de construir carteras se ha centrado en estrategias de extremos, también conocidas como estrategias Barbell. Consisten en mantener el grueso de las inversiones en activos muy conservadores, que fluctúen menos que el mercado, y conseguir arañar algo de rentabilidad con una cuidada selección de acciones, bien de países emergentes o bien con un enfoque ‘value’. Pero es cierto que en este contexto de mercado es difícil”, comenta Gutiérrez-Mellado, de BlackRock.

En un aspecto en el que coinciden la mayoría de analistas es que dentro de la delicada situación financiera actual es mejor optar por invertir en renta variable que en renta fija. “Vemos claramente que hay riesgos asimétricos. Consideramos que el ciclo bursátil todavía puede ofrecer algo de retorno pero que, en cambio, la renta fija sigue aún muy condicionada por las políticas monetarias y es difícil que pueda revalorizarse”, explica el experto de BlackRock.

Los fondos que buscan retornos al margen de la evolución de los mercados tampoco han conseguido su objetivo

Desde BBVA también recomiendan sobreponderar las Bolsas a los bonos. “Vemos que los ritmos de generación de beneficios son todavía atractivos. Podremos ver revalorizaciones en 2019 superiores al 15% en Estados Unidos y en Europa”, pronostica García Huerga, de BBVA AM.

Ni siquiera los alternativos

Los fondos alternativos (en la jerga conocidos como hedge funds) son vehículos de inversión que buscan desmarcarse de las tendencias de los mercados. Es decir, revalorizarse cuando la Bolsa y los bonos están cayendo. Se trata de vehículos de inversión solo accesibles para clientes institucionales, puesto que la cantidad mínima para invertir es alta, son poco líquidos y su operativa es compleja.

Este ejercicio que ahora termina podría haber sido un buen momento para demostrar que sus estrategias son efectivas para nadar a contracorriente, pero no ha sido así. El índice que mide la rentabilidad media de los hedge funds ha registrado una caída del 2,5%.

Ni los fondos alternativos que combinan apuestas en corto y en largo sobre empresas, ni aquellos que tratan de seguir las tendencias macroeconómicas, ni los que buscan invertir fuera de los mercados de acciones y bonos, han conseguido esquivar las pérdidas.

Tampoco lo han hecho los denominados activos alternativos, como las materias primas. El petróleo cierra el año con una caída superior al 22%. También han caído con fuerza los precios de todos los metales utilizados para usos industriales (acero, cobre, aluminio...) y de los metales preciosos (salvo el paladio).

Los inversores también buscan desmarcarse de los mercados invirtiendo en activos reales, como el sector inmobiliario. Pero tampoco este año ha funcionado. El índice que registra la evolución de los vehículos especializados en la compraventa de viviendas, oficinas y centros comerciales ha registrado una caída de casi un 5% en el año.

El índice Northern Trust Real Allocation, que sigue la evolución de otras inversiones en activos reales, como proyectos de infraestrcturas, construcciones de gaseoductos o leasing de aviones, acumula en el año una depreciación del 12,85%.

Los expertos aún están analizando por qué 2018 ha sido tan nefasto para la inversión. Se apunta al fin del experimento de las políticas monetarias más expansionistas de la historia, con todos los grandes bancos centrales comprando activos financieros de forma masiva para sostener a sus economías; se apunta a la tendencia a un menor crecimiento sistémico del producto interior bruto mundial, por la caída de la productividad; se apunta a las fuerzas deflacionistas, que hacen que cada vez se a más difícil que suban los precios...

Los académicos se encargarán de fijar el relato de un año que todos los pequeños inversores tardarán en olvidar.

Newsletters

Sobre la firma