Recetas para ahorrar impuestos al cierre de 2018

Aportar al plan de pensiones es la forma más directa de rebajar la renta sujeta a impuestos El final de año está marcado por la incertidumbre sobre si en 2019 habrá tipos superiores para las rentas altas que hagan aconsejable vender ahora

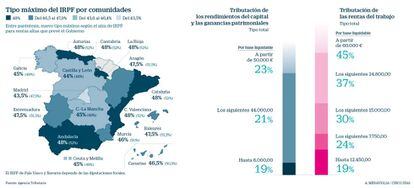

Los últimos días del año aún dejan margen para intentar minimizar el pago de impuestos en la declaración de la renta de 2018. No hay trucos, se trata simplemente de conocer las fórmulas con las que aprovechar al máximo deducciones y bonificaciones que permiten rebajar la factura fiscal. Y también de intentar anticiparse a los cambios que puedan llegar. De hecho, la gran incertidumbre de esta recta final del año está en qué sucederá con el alza de impuestos prevista por el Gobierno en el IRPF para las rentas más elevadas.

El ejecutivo parecía hace unos días haber renunciado a sacar adelante los presupuestos de 2019 –en los que se introducirían los cambios en el IRPF– por falta de apoyo de los partidos independentistas catalanes. Sin embargo, la oleada de protestas sociales contra la Generalitat ha abierto un nuevo escenario que Sánchez querría aprovechar para recabar de nuevo los apoyos a sus cuentas públicas. Si el año terminará con la confirmación de una subida del IPRF en las rentas más altas para 2019 es “una incógnita que se mantendrá por el momento”, según reconocía este jueves la directora general de Tributos, María José Garde.

Pero más allá de si es aconsejable para los contribuyentes más acaudalados adelantar a este año por ejemplo la venta de una casa, con el fin de tributar a un tipo más bajo, hay una serie de recomendaciones universales que no cambian y que deben ser tenidas en cuenta estos días.

Aportación a planes de pensiones

Conviene pactar con la empresa estos días el pago en especie de los gastos de transporte o guardería, libres de impuestos

Es la vía más evidente con la que rebajar la base imponible de la declaración de la renta. La aportación a un plan de pensiones permite un ahorro fiscal de un máximo de 8.000 euros, considerando tanto los aportado a un plan individual como a uno de empleo. Así, un contribuyente que gane por ejemplo 40.000 euros al año y haya ahorrado 8.000 euros en un plan de pensiones, tributará en su declaración de la renta como si su nómina fuera por 32.000 euros. “A final de año es el momento de pensar si nos interesa agotar el límite, sabiendo que el ahorro fiscal es nuestro tipo marginal aplicado al último euro aportado al plan”, explican desde REAF.

El efecto de reducción de la base imponible es mayor por tanto para las rentas más altas. Si se aporta a un plan 1.000 euros y el tipo marginal es el mínimo, del 19%, el ahorro será de 190 euros. Pero si el tipo marginal es del 45%, ese ahorro sube a 450 euros. Las aportaciones en favor del cónyuge también permiten una reducción adicional, por un máximo de 2.500 euros, siempre que la pareja no gane más de 8.000 euros al año.

Para quien tenga pendiente el rescate de su plan de pensiones también hay un matiz importante, sobre todo si hace años que se jubiló. Los contribuyentes que se jubilaron en 2010 o antes y no hayan rescatado aún su plan, este año es el último en el que podrían beneficiarse de una reducción del 40% para la prestación correspondiente a lo aportado hasta 31 de diciembre de 2016. Esa reducción por el 40% también caduca este año para quienes se jubilaran en 2016. Los retirados en 2017 y 2018 tienen de plazo hasta el 31 de diciembre de 2019 y 2020, respectivamente, para garantizarse ese beneficio fiscal al reembolso.

Vivienda: deducción y exenciones

La deducción por compra de vivienda habitual fue el beneficio fiscal estrella en la declaración de la renta hasta 2013. Desapareció a partir de ese año y solo se conserva para los inmuebles adquiridos hasta el 31 de diciembre de 2012. En tal caso, es posible aplicar una reducción por el 15% de lo pagado en 2018, con una base máxima de deducción de 9.040 euros. Así, la deducción máxima anual en la cuota íntegra de la declaración sería de 1.356 euros.

En caso de matrimonio, es más aconsejable la declaración individual y no conjunta para aprovechar al máximo la deducción. En régimen de gananciales y siendo la vivienda de ambos, pueden agotar el límite de 18.080 euros de pago anual para así deducirse cada uno en la declaración hasta 1.356 euros. Ahí entra en juego la amortización anticipada, que puede servir en estas fechas para exprimir esa ventaja fiscal.

En el alquiler, también sobrevive una deducción en la declaración de la renta para los inquilinos que firmaran su contrato de arrendamiento antes del 1 de enero de 2015 y cumplan determinados niveles de renta. Así, solo podrán deducirse el 10% de lo pagado en el alquiler si su base imponible no supera los 24.107,20 euros. El REAF recuerdan que la deducción para contratos anteriores a 2015 no desaparece cuando se agota el plazo del contrato y las prórrogas previstas. El inquilino podrá seguir aplicándose la deducción, incluso si se modifican cláusulas tan importantes como el precio o la duración del contrato. Tampoco perderá esa deducción si el inmueble es vendido a otro propietario con el que firma un nuevo contrato de alquiler.

Rentas que no tributan

La venta de la vivienda está sujeta a la tributación por ganancia patrimonial, salvo cuando el inmueble vendido es la vivienda habitual. La ganancia está libre de impuestos si se reinvierte todo lo ingresado en la adquisición de una casa para vivir en un plazo no superior a dos años. Y queda libre en cualquier caso para los propietarios de más de 65 años. Además, cumplida esa edad, la venta de cualquier activo -ya sea una casa, una cartera de acciones o una licencia de taxi– queda exenta si se destina lo obtenido a la creación de una renta vitalicia. El requisito es hacerlo en el plazo de seis meses y por un importe no superior a los 240.000 euros. Lo que exceda de esa cuantía sí pagará impuestos.

Otra renta que ha quedado libre de impuestos es la prestación por maternidad y también la de paternidad, según acaba de reconocer la Agencia Tributaria. El Tribunal Supremo determinó que no deben tributar en el IRPF, una decisión por la que esta prestación no se incluirá ya en la declaración de la renta de 2018 y que también da derecho a la devolución de los impuestos pagados por este concepto desde 2014. La Agencia Tributaria tendrá listo para la semana que viene el formulario para solicitar la devolución de ingresos indebidos. La prescipción del derecho a esta devolución en las prestaciones más antiguas, las correspondientes a la Renta 2014, no llegará hasta junio de 2019.

Los últimos días del año son también el momento para pactar con la empresa el cobro de determinadas retribuciones en especie, que no tributan. Es el caso de los gastos de transporte y guardería, el seguro médico o el cheque restaurante. Así, el empleado puede acordar con su empresa que le rebaje esos gastos de la nómina para así tributar menos por sus rendimientos del trabajo.

Aunque no se trate de una exención, este año hay una novedad fiscal para quienes trabajan en casa. Por primera vez van a poder deducir los gastos de suministros (agua, electricidad, gas, telefonía o Internet) con cierta seguridad, según apuntan desde el REAF. Sobre el gasto que corresponda a los metros cuadrados que proporcionalmente dediquen a la actividad, podrán aplicarse una deducción del 30%.

Deducción por donativos

Los donativos a ONG permiten una deducción del 75% por los primeros 150 euros donados y la cuantía que supera ese importe permite una deducción por otro 30%. Si el contribuyente ha realizado una aportación igual o superior a la de los dos años anteriores a una misma ONG, ese porcentaje sube del 30% al 35%.

Van a perder ese beneficios fiscal los pagos a los colegios concertados y que los padres declaran como donaciones. La Agencia Tributaria ha puesto el foco en esta práctica y denuncia que tales pagos no dan derecho a la deducción, puesto que en la práctica están vinculados a una contraprestación por la educación de los hijos.

Rebajar plusvalías con minusvalías

Otra de las opciones a las que puede recurrir el contribuyente en la recta final del año para rebajar su factura es el afloramiento de minusvalías con las que compensar los impuestos que tendrá que pagar por las ganancias obtenidas. Las pérdidas sirven para rebajar en un máximo del 25% el saldo positivo de las ganancias que se incluyen en la parte del ahorro de la declaración de la renta. Así, la tributación por la plusvalía por la venta de una casa, los intereses de depósitos o el cobro de intereses se pueden rebajar con las minusvalías sufridas en Bolsa este año. También por las que no se hayan empleado con ese fin y estén pendientes de compensar de los tres ejercicios anteriores.

Los cambios que vienen y que obligan a decidir

El Gobierno ha aprobado un anteproyecto de ley de medidas antifraude que incluye una novedad significativa para los pactos sucesorios, es decir, para las herencias en vida. En la actualidad, si alguien recibe un bien a través de un contrato sucesorio (una herencia en vida) puede venderlo de forma inmediata sin tributar ya que se tiene en cuenta el valor actualizado que se establezca en el pacto sucesorio, sin dar lugar a generar una plusvalía. Es decir, se pone el contador a cero y no se tiene en cuenta el precio que al que lo adquirió en el pasado el donante.

El Gobierno quiere ahora que el valor de adquisición de, por ejemplo una casa donada en vida, sea el original de la compra y no el que se le dio en el contrato sucesorio por lo que, según advierten desde REAF, “puede ser conveniente, si tiene una plusvalía latente, transmitirlo antes de que cambie la norma”.

El Gobierno también pretende, aunque de ello va a depender en gran medida que saque adelante sus Presupuestos, elevar el tipo al que se gravan las plusvalías que exceden los 140.000 euros desde el 23% actual al 27%, lo que podría hacer aconsejable adelantar a este año una venta. También aspira a subir el marginal máximo, del 45% al 47%, para las rentas que superan los 130.000 euros, lo que penalizaría por ejemplo el rescate del plan de pensiones. Sin embargo hay grandes dudas de que estos ascensos vayan a ser una realidad antes del fin de la legislatura y vayan a obligar por tanto a adelantar ventas de activos o rescates de planes de pensiones.

Sobre la firma