Qué son las Leliqs, los pagarés argentinos con un interés del 60%

Son títulos de regulación monetaria y tienen el tipo de interés más alto del mundo El Banco Central vende 11.526 millones para drenar liquidez y subir el valor del peso

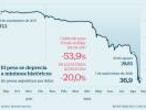

Para evitar el derrumbe del peso argentino y contener la inflación, el Banco Central de Argentina (BCRA) emite desde la semana pasada Letras de Liquidez (Leliqs), tras acordar con el Fondo Monetario Internacional (FMI) la última semana de septiembre un adelanto del rescate por 57.000 millones de dólares (49.565 millones de euros). Estos títulos en pesos, con un plazo de siete días, son exclusivos para bancos y tienen una tasa de interés mínima del 60%, la más alta del mundo.

La jugada ha sido efectiva, al menos en su arranque. La divisa argentina registró una subida frente al dólar del 8,3% en la semana, la mejor para el peso desde que Mauricio Macri asumió como presidente en diciembre de 2015.

La nueva política del Banco Central tiene como objetivo que la base monetaria (es decir, el dinero en circulación) tenga un crecimiento nulo: si hay menos pesos en el mercado, el precio debería subir. Una cuestión de oferta y demanda, al menos en teoría. La medida fue adoptada después del anuncio de anticipo de fondos del FMI, que motivó la renuncia del anterior presidente del BCRA, Luis Caputo. La autoridad monetaria, ahora presidida por Guido Sandleris, aspira de este modo también a controlar la inflación, que será del 44% en 2018 y espera que sea del 23% en 2019, según el mismo organismo pronostica.

Para el sector financiero (en el que operan, entre otros, los bancos BBVA y Santander), las Leliqs son un filón: dan la opción de un rendimiento anualizado del 60% para los compradores. La semana pasada el BCRA vendió un total de 435.934 millones de pesos (10.023 millones de euros) a las entidades que operan en Argentina. Sin embargo, los expertos alertan de que la medida del BCRA se trata de un “parche” que en el corto plazo puede ser útil, pero que tendrá consecuencias negativas en el mediano y largo plazo.

De hecho, es difícil encontrar algún analista que apoye con convicción la política monetaria del Gobierno. Leandro Mora Alfonsín, catedrático de economía de la Universidad de Buenos Aires, asegura que “si bien [el BCRA] ha logrado algunos días de apreciación de la moneda y cierta calma cambiaria, las Leliqs no aportan ninguna solución para cambiar las condiciones de fragilidad de la economía argentina”.

El economista subraya que la tasa de interés, que el jueves y viernes pasado llegó a ser del 74%, presenta una situación ideal para “las ganancias especulativas de los mercados financieros en el corto plazo”. Y sostiene que, debido al alto valor de la tasa, “se pone en peligro la cadena de pagos de la economía”.

“[El BCRA] quiere bajar la inflación con un enfriamiento muy fuerte de la economía”, afirma el economista Martín Kalos, director de la consultora Economía Política y Comunicación Argentina (Epyca). Kalos agrega que “eso se traduce en menor producción, menores ventas y menor empleo”.

Vinculado a la apuesta por las Leliqs, el BCRA introdujo un esquema de banda cambiaria para que flote el precio del dólar. La banda cambiaria actualmente se encuentra entre los 34 y 44 pesos y tiene una subida mensual del 3%, lo que implica que en diciembre de este año un dólar oscilará entre los 37 y los 48 pesos.

Kalos duda si el BCRA podrá mantener el precio del dólar dentro de la banda cambiaria en 2019. El economista remarca que el rescate del FMI, que en lo que resta de 2018 tendrá un monto de 13.400 millones de dólares (11.652 millones de euros) y se elevará a 22.800 millones de dólares (19.826 millones de euros) en 2019, servirá para “cubrir las necesidades financieras del Estado argentino”. Pero advierte de los problemas que podrían desencadenarse si el sector privado comienza a demandar dólares de forma masiva, como por ejemplo a consecuencia de un nuevo episodio de fuga de capitales similar a los de mayo y junio de este año.

El Gobierno deberá, en primer lugar, sortear las dificultades que se puedan presentar en lo que resta del año y luego en 2019, año en el que Macri aspirará a la reelección, según aseguró el pasado mes. Una reelección que el severo enfriamiento pronosticado (0,5% de caída del PIB en 2019 y una baja del 2,5% en 2018) puede complicar. Aun así, en caso de que el Gobierno logre transitar el final del mandato con cierta calma, Macri (o quien gane los comicios) se enfrentará a un 2020 en el que las ayudas del FMI (5.900 millones de dólares) no serán suficientes para cubrir el déficit público. Por eso distintos sectores de la oposición en Argentina, e incluso algunos sectores del Gobierno fuera de los micrófonos, plantean la siguiente pregunta: ¿Qué pasará a partir de 2020?