Los riesgos de agotar el tirón del sector exterior

El superávit corriente empieza a evaporarse y la mejora de la posición de inversión es insuficiente si se desata el alza de tipos

Nunca es buen momento para encajar un enfriamiento de la economía, y menos para España, que tiene que maximizar el crecimiento para afrontar urgencias inaplazables y enjugar sus déficit de empleo, de recursos tributarios y de reducción de deuda pública y privada. Pero si se trata de una contracción imputable al estancamiento de la demanda externa, el perjuicio es ahora redoblado, puesto que España había anclado la fortaleza cualitativa de su recuperación en la demanda externa. De hecho, el virage del modelo de crecimiento se limitaba a la vuelta a dimensiones razonables de la actividad constructora residencial y a una proporción creciente, y desconocida hasta ahora, de la actividad exterior en el PIB.

Tal como revela la Contabilidad Nacional a junio, ha sido sobre todo la pérdida de pulso exterior la que ha llevado la tasa de crecimiento de la economía desde valores superiores al 3% en 2017 y ejercicios previos al 2,6% en el primer semestre de este año. Y las expectativas pronostican que el efecto desacelerador persistirá unos cuantos trimestres, años quizás, porque la guerra comercial desatada por la Administración Trump y sus perversas consecuencias están en el inicio, y porque tal circunstancia ha comenzado a filtrarse lentamente en la demanda interna, como se filtrará también la pérdida de renta que supone un encarecimiento duradero de la energía, tanto gas como petróleo.

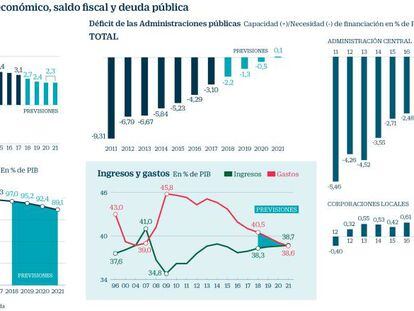

Este giro en el paradigma de crecimiento de este ciclo iniciado a finales de 2013 es aún inapreciable en terminos de empleo, pero tiene también consecuencias en la balanza comercial y en la de cuenta corriente, hasta el punto de que el superávit de los cinco últimos años, que se ha movido en torno al 2% del PIB, ha empezado a evaporarse. En los cuatro últimos trimestres contabilizados por el Banco de España (de junio de 2017 a junio de 2018) la capacidad de financiaón de la economía frente al exterior se ha limitado a un 1,7% del PIB (20.000 millones de euros), frente al 2,1% registrado en el año natural de 2017. La contración de esta variable que encadena seis años de un virtuosismo no recordado ni siquiera de los años setenta en los que España era una economía emergente, puede llegar al 1,3% del PIB a final de año, según el propio Banco de España, y más aún, hasta el entorno del 1% para los dos ejercicios siguientes.

La contracción es fundamentalmente debida a un deterioro de la balanza comercial de bienes por el encarecimiento de petróleo, que ha elevado el precio en un 22% en los seis primeros meses del año, con puntas superiores al 50% en los dos últimos meses. Pero también la balanza de servicios tiene su responsabilidad, sobre todo por el avance de los pagos por turismo, que aunque siguen siendo modestos (ingresos de 26.600 millones en seis meses, frente a pagos de 8.700 millones), avanzan a una tasa que duplica la de los ingresos. Si éstos suben un 4,6% en el primer semestre del año, los pagos lo hacen a ritmo del 10,6%. Este saldo turístico podría deteriorarse en años sucesivos si la mejora de mercados que compiten con el español (Turquía, Egipto, Túnez) mejoran su seguridad.

No se aprecia por el momento un deterioro de los niveles de competitividad de la economía española frante a ninguna de las zonas del mundo, entre otras cuestiones porque las variables que la determinan, fundamentalmente los salarios y los precios de las exportaciones, siguen bajo control, incluso con descensos en el caso de los precios.

Esta reducción estimada del superávit corriente, que no es otra cosa que una reducción de la financiación del crecimiento con recursos internos, junto con un crecimiento, lento pero aún no detenido, de la deuda externa en términos absolutos, ha provocado un estancamiento en la correción de la posición internacional de inversión de España (PIIN). Un estancamiento que podría derivar en déficits adicionales, con el consiguiente riesgo en un escenario de subida de los tipos de interés ya aunciado por el propio Banco Central Europeo, aunque sea para 2019.

La posición internacional de inversión (prácticamente equivalente a la deuda externa neta) cerró en junio en el 82,6% del PIB, casi seis puntos por debajo del registrado un año antes. Tal descenso, continuado desde que a principios de 2014 rozase el 100% del PIB, es responsabilidad del continuo desapalancamiento de la economía, especialmente del sector privado, tanto empresarial, como de los hogares y de la propia banca, aunque no así de las Administraciones públicas, cuya deuda no ha dejado de crecer según los datos del Banco de España (1,03 billones a junio), y de una más equilibrada financiación del crecimiento. Pero la ratio actual, pese a su mejora, sigue muy alejada de los valores de las economías europeas (algunas de ellas incluso con superavits). La Comisión Europea recomienda, de hecho, que el nivel máximo soportable debe rondar el 35% de la producción.

Esta persistente posición internacional de inversión negativa, aunque ligeramente aliviada en los últimos años, es la parte más vulnerable de la economía española si se produjese un schok financiero, y pasaría facturas crecientes si la subida de los tipos de interés fuese de la consistencia ensayada en EE UU en los dos últimos años. La subida de tipos arrancará cuando lo decida el BCE, y la activarán circunstancias fuera del control de los gestores de la economía española; pero en aquello que sí está bajo su responsabilidad deben procurar compensar el deterioro de la financiación con avances adicionales en el control de los gastos y la reducción del déficit, señales ambas que apreciarán sobremanera los acreedores.

El total de pasivos a refinanciar, aunque a plazos de diferente naturaleza, asciende ahora a 2,89 billones de euros, nada menos que 2,4 veces el PIB. Pero la auténtica dificultad estaría en los que se han capturado en los mercados exteriores (deuda externa bruta) que llega a 1,99 billones de euros (el 168% del PIB), y que por tanto depende de acreedores externos que ponen siempre precio creciente a su confianza en la economía española si hay problemas, como demostró la última crisis de la deuda. La deuda pública está en su mayoria colocada a plazos largos (dos de cada tres euros), especialmente la capturada en el exterior (unos 600.000 millones). Por lo que hace a la bancaria, la mitad debe refinanciarse a corto (unos 215.000 millones de euros, y en tendencia decreciente).