Cepsa hace oficial su intención de sacar a Bolsa al menos el 25% de la compañía

El tramo de empleados será un 0,20% del total Santander, Citigroup, Merrill Lynch y Morgan Stanley actúan como coordinadores

Ya es oficial: Cepsa saldrá a Bolsa este año, en el último trimestre. La compañía así lo ha comunicado al regulador con el envío del ITF (Intention to Float, en ingles), un documento que de facto da el pistoletazo de salida a la OPV, una vez el consejo le ha dado lurz verde definitiva a la operación.

Mubadala, el fondo soberano de Abu Dabi que controla el 100% de la compañía desde 2011, planea vender en el mercado al menos el 25% de la compañía. Varía ligeramente de sus primeros planes, que pasaban por desprenderse de entre el 30% y el 40%. Un porcentaje que se podrá ampliar. Las valoraciones preliminares de la banca de inversión estriban entre los 10.000 y los 15.000 millones, si bien fuentes financieras indican que el precio final se acercará más a la parte baja de esta horquilla.

La intención de Cepsa por volver a cotizar no es óbice para que Mubadala se desprenda de otro paquete de acciones en una venta privada, indican fuentes de mercado. De forma paralela al proceso de salida a Bolsa, Abu Dabi sondeó entre grandes fondos de capital riesgo -como Blackstone, Macquaire o CVC- e inversores industriales (Vitol), pero finalmente el más cercano a hacerse con la victoria parece el fondo Carlyle. El mercado espera que o bien al ganador se le reserve un papel especial en el folleto (anchore investor, en la jerga) o bien compre directamente en la OPV (cornerstone). Esta es la opción que, en principio, tiene más enteros.

Con todo y con eso, la salida a Bolsa de Cepsa está llamada a hacer historia en el mercado español. Por un lado, por una valoración récord, que puede suponer la mayor operación en dos décadas. Todo dependerá no solo del precio acordado, sino también de cuántas acciones venderá Mubadala al mercado. El documento publicado ayer sitúa el porcentaje mínimo en el 25%, si bien Cepsa se reserva la posibilidad de ampliarlo, para lo que jugará un papel crucial el acuerdo que llegue con el eventual comprador. Los bancos colocadores también tendrán la posibilidad de vender más acciones de lo previsto en caso de que la demanda supere ese 25%, lo que en el argot bursátil se conoce como green shoe.

La venta del 25% de Cepsa reduciría la colocación a en torno 2.500 y 3.750 millones. Se quedaría así al filo de superar la privatización del 49% de Aena en febrero de 2015, por 4.262 millones. Más lejos estaría la OPV de Iberdrola Renovables, que colocó 4.477 millones en diciembre de 2007. O la venta de un 30% de Endesa en junio de 1998 por 6.325 millones. Para alcanzar estas cifras y coronarse como el mayor debut en 20 años, Mubadala debe colocar hasta un 40% de la petrolera por la valoración máxima de entre las manejadas.

La salida a Bolsa de Cepsa también hará historia por tratarse de la única con un tramo para empleados desde la de Aena, como ya publicó CincoDías el 7 de septiembre. La petrolera aclaró ayer que este tramo se reducirá al 0,2% del total, mientras que el resto estará orientado a fondos e inversores institucionales. En principio solo podrán comprar acciones sus 8.500 empleados en España, el 80%. Tanto los trabajadores como Mubadala no podrán vender sus acciones en el mercado hasta seis meses después de la colocación.

Cepsa llegó a estudiar abrir la salida a Bolsa al minorista –y abordar, por tanto, lo que sí es una OPV en puridad–, pero abandonó la idea ante el rechazo del mercado a este tipo de operaciones tras la salida a Bolsa de Bankia en 2011. Los minoristas finalmente han quedado vetados.

El banco asesor de toda la operación y el que negocia en exclusiva la venta privada es Rotschild. Santander, Citi, Morgan Stanley y Bank of America Merril Lynch actúa como coordinadores globales. Barclays, BNP Paribas, First Abu Dhabi Bank, Société Générale y UBS trabajan en un segundo plano y finalmente BBVA y CaixaBank completan el ejército de bancos en un segundo escalón. Allen & Overy y Clifford Chance, por su parte, se encargan de los aspectos legales.

La publicación del ITF supone, asimismo, el pistoletazo de salida para que esos bancos comiencen a desplegar un intenso road show por las principales plazas financieras mundiales. De hecho, y según ha podido saber CincoDías, esta toma de contacto con los pesos pesados de las finanzas ya ha comenzado. En las semanas previas han mantenido reuniones con potenciales inversores en Londres, Fráncfort y EE UU.

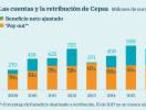

Una de las principales armas que se guarda Abu Dabi para convencer a los inversores es un abultado dividendo. En las presentaciones a analistas ya ha confirmado que distribuirá unos 450 millones a sus accionistas en 2019 y que este importe aumentará un 5% al año. Lo que deja la rentabilidad por dividendo de la petrolera en el 4,5%, una de las cotizadas más atractivas de la Bolsa española.

Newsletters

Sobre la firma