El mercado confía en la recuperación de Telefónica

La mayoría de los analistas recomienda comprar y otorga un potencial derevalorización del 38% a la acción La compañía se ha visto penalizada por la debilidad del sector, que cae el 14% en 2018, y la situación en Argentina y Brasil

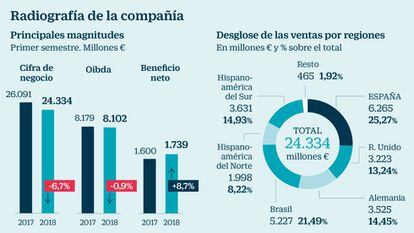

2018 está siendo un año negativo para Telefónica en Bolsa. Su caída se sitúa sobre el 14% y cotiza en mínimos de 2002. No ocurre los mismo con su negocio: los resultados del primer semestre arrojan un incremento del beneficio del 8,6% y una reducción del 10% de la deuda. La percepción de los analistas tampoco concuerda con su evolución en el mercado. Según el consenso recogido por Reuters, 8 firmas recomiendan fuerte compra, 9 comprar y 12 mantener. Únicamente tres se inclinan por deshacer posiciones. Una gran mayoría, además, ha revisado al alza el precio objetivo, que se sitúa en la media de 9,3 euros, un 38% por encima del último cierre. Oddo Securities y Ahorro Corporación son de las más optimistas al otorgar valoraciones de 11,80 y 10,09 euros, respectivamente.

Uno de los factores importantes resaltables en la caída de Telefónica es el volumen de títulos que se está moviendo. Este ejercicio se sitúa sobre los 23,36 millones diarios, un 14% menos que en 2017 y 31% por debajo de 2015. Aunque la contratación es débil en general en el mercado, un volumen bajo resta dramatismo al descenso.

“Telefónica ha perdido esta semana un soporte importante, el de los 7 euros. Puede probar nuevos mínimos de 2002, entre 6,60 y 6,50 euros, pero si yo no estuviera en el valor entraría ahora, es una buena zona de compra; podría rebotar hasta los 8 o 9 euros; eso sí, mejor establecer un stop loss [límite de pérdida]”, explica Luis Benguerel, analista de Anattea Gestión.

El experto comenta que el principal problema de Telefónica es que “se encuentra en un mercado muy maduro donde cada vez es más difícil crecer”, algo que atañe no solo a la compañía española, sino a todo el sector. “Los negocios se han quedado estancados, cada vez consumimos más datos, pero cada vez es más barato por la competencia que existe”, explica. Como paralelismo al comportamiento de Telefónica, el experto menciona la evolución de Deutsche Telekom, que llegó a cotizar a 100 euros y actualmente se encuentra sobre los 13,6 euros. En el año pierde el 8% y el sector en su conjunto una media del 16%. “Las telecos quedaron muy tocadas tras el estallido de la burbuja puntocom”, apunta Luis Benguerel.

A nivel de negocio, el desafío más inmediato es el 5G. Y en este sentido, S&P ya ha advertido de que la inversión necesaria para el desarrollo de esta nueva tecnología aumentará significativamente los costes de las operadoras. La agencia de calificación prevé un “crecimiento débil” de las telecos a nivel mundial en 2018 debido a la “intensa competencia”; una reducción de clientes de la televisión de pago por cable por el auge de las plataformas de vídeo online, y fuera de EE UU, por las presiones regulatorias.

Bankinter valora positivamente la estrategia que está siguiendo Telefónica ante este duro escenario. La firma, que considera “excesiva” la corrección sufrida por el valor y destaca el giro estratégico hacia la distribución de contenidos y servicios de terceros. “Estratégicamente nos gusta lo que vemos. Valoramos positivamente los acuerdos con Netflix y Amazon para distribuir sus contenidos y su servicio de cloud, respectivamente, al igual que la adquisición del 100% de los derechos de fútbol de pago en el mercado español, que pensamos responde a la demanda de los usuarios y permite poner en valor la capacidad de red y clientes de la compañía”, explican los analistas.

La entidad destaca, por otro lado, “el resultado de la subasta de espectro celebrada en España que permitirá ofrecer servicio 5G y donde Telefónica consiguió 10 bloques de frecuencias (50 MHz) con una inversión de 107,4 millones. Esto se suma a los otros 40 MHz que ya tenía, por lo que pasa a ocupar la posición líder en el segmento de comunicaciones móviles pagando el menor precio por MHz de todos los licitantes de la subasta”. Bankinter da un precio objetivo a Telefónica de 10,36 euros.

La teleco tiene que lidiar además con otro tipo de problemas. El mercado está penalizando su exposición a emergentes, especialmente a Argentina y Brasil. En el caso de Argentina, el Banco Central ha subido los tipos de interés del 45% al 60% tras una devaluación del peso frente al dólar superior al 50% en 2018. En real brasileño, por su parte, pierde el 20%. El primer país supuso el 6% de los ingresos de la operadora en el primer semestre y Brasil, el 21%

La incertidumbre política en Europa y las dudas sobre el crecimiento económico conjunto, y sobre todo la situación en Reino Unido por el brexit y la de Italia, también están preocupando a los inversores.

Un cúmulo de factores atractivos para el inversor

Resultados. En palabras del propio presidente de la compañía, José María Álvarez-Pallete, los resultados del primer semestre permiten reiterar los objetivos fijados y el dividendo previsto para 2018. “Tenemos que conseguir que todo nuestro esfuerzo se refleje en el precio de la acción”, dijo en la presentación.

Dividendo. La empresa tiene previsto abonar un dividendo de 0,40 euros brutos por título en 2018, del que ya ha hecho efectivo la mitad. La rentabilidad por dividendo del valor es una de las más altas de la Bolsa española, se acerca al 6%.

PER. Telefónica cotiza con un PER (número de veces que el precio de la acción contiene el beneficio) de 10,2, frente a las 18,3 de media del sector de telecomunicaciones y del 16,2 del conjunto del mercado. El PER de las telecos españolas alcanzó las 23 veces en 2016.

Liquidez. La operadora es uno de los valores más líquidos del mercado español y del Euro Stoxx 50, lo que permite comprar y vender sus títulos con facilidad. El número de operaciones ha bajado el 14% sobre 2017.