BBVA se deja el 5%: tiene el 17% de sus activos en Turquía y una quinta parte de su negocio

Es uno de los bancos cuya exposición al país vigila el BCE La acción se sitúa en mínimos desde finales de 2016

Las delicias turcas se le han atragantado a BBVA. Criticado por ser menos intrépido en su política de compras que Santander, el banco que preside Francisco González desembarcó en Turquía en 2010. Allí compró el 25% del Garanti, el segundo mayor banco del país, a 8 liras por acción. La entidad otomana gustaba mucho al segundo mayor banco español, que así entraba en una economía que crecía a ritmos del 8%, con un sistema financiero en pleno desarrollo y millones de potenciales clientes.

Cinco años después, BBVA compró un 15% adicional de su filial a unas 9 liras por título y cerró el círculo a inicios del año pasado con la adquisición de un 10% adicional por un precio similar al pagado en los años pasados. Ahora controla el 49,85% de la entidad turca, que el viernes cedió un 6,86%, hasta 6,52 liras por acción. En términos de inversión financiera pura y dura, las minusvalías son reducidas, aunque es cierto que el capital que cotiza en Bolsa libremente de Garanti es reducido.

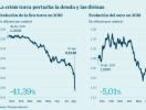

El banco presidido por Francisco González fue el viernes el peor valor del Ibex 35, con un retroceso del 5,16%, hasta 5,64 euros por acción, mínimos desde noviembre de 2016. Su volumen negociado fue de 322 millones de euros, a años luz de los 244 de su rival Santander, que suele capitanear el ranking del selectivo español con sobrada suficiencia.

Ninguna otra empresa de la Bolsa española tiene una exposición relevante a Turquía, aunque el mercado también ha castigado a otras firmas con presencia en los mercados emergentes de una u otra manera. El miedo a un contagio vuelve a presentarse, con el peso argentino ya desplomado más de un 30% en el año y otras monedas en el punto de mira. A los países emergentes del Este y Rusia, cuyo rublo cede un 10%, y otras economías de Latinoamérica están expuestas muchas otras firmas del Ibex, como Santander (-2,73% el viernes), ArcelorMittal (-2,82%), Técnicas Reunidas (-2,3%), Mapfre (-1,71%), Telefónica (-1,63%) y muchas otras.

El diario Financial Times publicó el viernes que el BCE vigila de cerca la exposición a Turquía de BBVA y otras entidades. Esta información se añade a la que es obvia: el beneficio procedente de Turquía se ve disminuido por el cambio de divisa. BBVA, junto a Unicredit y BNP Paribas, aparece citado en ese artículo como uno de las entidades más expuestas.

El banco español tiene en Turquía el 17,4% de sus activos ponderados por riesgo, unos 63.000 millones, y es el tercer mercado de la entidad, con un 11,5% del beneficio neto en el primer semestre, tras México (37,3%) y España (23,4%), y está casi empatado con Estados Unidos (12%). En el primer semestre Garanti supuso el 15,7% de su margen bruto, porcentaje equivalente a 1.924 millones de euros, el 18,4% de su margen neto (1.247 millones) y el 11,5% de su resultado atribuido (373 millones). La caída del 40% de la lira frente al euro en el año deteriora tanto la capacidad de generar beneficios como los activos del banco.

El riesgo adicional de la deuda soberana

Renta fija. BBVA cuenta además con una cartera de deuda turca valorada al cierre del primer semestre en 9.682 millones de euros (5.052 disponibles para la venta y el resto apuntados como inversión a largo plazo), a la que la caída de la libra le afecta directamente. BBVA señala en su informe del primer semestre de 2018 que las minusvalías latentes de esa cartera a cierre de junio eran de 321 millones, pero desde entonces la divisa turca ha caído cerca de un 30%. En el primer semestre, la lira se había dejado un 15%.

Inflación. Un portavoz del banco aclara que la mitad de la deuda turca en cartera, de un total de unos 54.000 millones en la que la mayoría es deuda española (17.000 millones), está vinculada a la inflación, que se sitúa en el entorno del 16%, lo que rebaja la depreciación de ese pasivo. Los bonos soberanos clásicos del país a 10 años se han depreciado hasta el entorno del 70% del nominal, mientras que los ligados a los precios resiste mucho mejor y cotizan alrededor del 95% del nominal, según Thomson Reuters.

Inversión a largo plazo. Carlos Torres Vila, consejero delegado de BBVA, afirmó en la presentación de resultados del pasado 27 de julio que la entidad financiera es “un inversor a largo plazo en Turquía” y destacó su “demostrada experiencia en la gestión de banca universal en mercados emergentes volátiles”. “BBVA tiene un 49,85% de participación en Garanti y nos sentimos cómodos con esta posición”, setenció. Los depósitos de la clientela en Garanti sumaban 37.000 millones a cierre de junio, el 10% del total del grupo.

Unicredit, que cayó el viernes un 4,73%, controla, junto al grupo local Koc, Yapi Kredi, cuarta entidad turca y una de los eventuales grandes perjudicadas de la fuga de capitales. Goldman Sachs ha advertido que esta firma es una de las más vulnerables en cuanto a solvencia. BNP Paribas (-3%) ha sido otro de los más dañados en la Bolsa, con en torno al 2,5% de sus ingresos procedentes de Turquía, según los datos de Factset recopilados por Macroyield.

Un portavoz de BBVA destaca que la filial turca ha diversificado sus fuentes de financiación y ha alargado sus vencimientos, que dispone de un modelo de gestión de riesgos basado en anticipación, prudencia y proactividad. Añade que “Garanti es el mejor banco del país, líder de mercado, con sólidos fundamentales y muy avanzado en banca digital, lo que le ha permitido ser muy resistente a escenarios de estrés”. El beneficio del banco turco subió un 25,6% en el primer semestre.

Un balón de oxígeno para BBVA serían buenas noticias del Tratado de Libre Comercio de América del Norte (NAFTA, por sus siglas en inglés), con fuertes intereses en México (37,3% del resultado atribuido) y Estados Unidos (12%). Las negociaciones avanzan y podrían ser un catalizador par BBVA, según MacroYield.