La futura opa de Minor paraliza a NH en Bolsa

Los analistas consideran que el precio de 6,4 euros por acción será el límite de la hotelera No descartan una oferta rival y afirman que hay margen para futuras alzas pues seguirá cotizando

Los analistas consideran que el precio de 6,4 euros por acción será el límite de la hotelera hasta que se resuelva la operación de la tailandesa. Pero no descartan una oferta rival y afirman que hay margen para futuras alzas pues seguirá cotizando

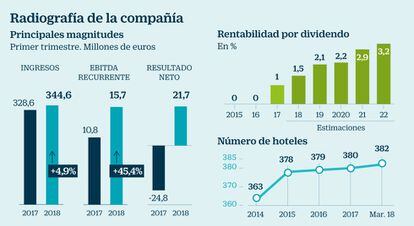

NH cotiza en entorno de máximos desde hace casi 10 años –el viernes, cerró a 6,355 euros por acción–, pero aun así está a años luz de los máximos por encima de 15 euros que alcanzó en abril de 2007. En el año en curso, se revaloriza un 6% y desde los mínimos que marcó en 2009 a 1,57 se dispara un 300%. La compañía hotelera, desde hace tiempo en la diana de una eventual opa, está ya bajo el control de su homóloga tailandesa Minor. Esta ha llegado a un acuerdo con el grupo chino HNA para comprar su 25,2%, que se sumará al 9,5% que tiene en su poder.

La compañía con sede en Bangkok lanzará una opa a 6,4 euros por acción en cuanto supere el 30%, el umbral marcado por la actual normativa que obliga a formular una oferta pública de adquisición. Los analistas arrojan un precio objetivo medio de 6,8 euros por acción, según el consenso recopilado por Thomson Reuters. BPI, la casa de análisis más benévola con el futuro bursátil de NH, apunta a un precio objetivo de 7,6 euros.

Pero los expertos alertan de que la situación corporativa del grupo que dirige como consejero delegado Ramón Aragonés frena su potencial en Bolsa. La posibilidad de una oferta competidora por parte de Barceló, que ha llegado a barajar una opa por el 100% de NH, se complica sobremanera, debido a la posición de control de Minor.

“La participación actual de Minor, el coste de una posible opa competidora y el precio al que debe formularse para que pueda triunfar son potenciales obstáculos para cualquier otro comprador”, señala un informe de UBS firmado por Bosco Ojeda.

El director de análisis de pequeñas empresas europeas del banco suizo señala que la valoración se sitúa en unas 11 veces el valor de empresa (capitalización más deuda) respecto al beneficio bruto de explotación (ebitda), por debajo de otras ofertas en el sector. Marriott compró Starwood Hotels y Accor, Movenpick a ratios entre 13 y 15 veces.

La futura opa a 6,4 euros meterá en el congelador la cotización hasta que se resuelva. La buena noticia es que Minor no es acaparadora. Su intención es controlar entre el 51% y el 55% del capital y que el resto siga cotizando en Bolsa. Así se gastará menos dinero (unos 1.400 millones) y al mismo tiempo da capacidad de revalorización a NH.

El punto de vista más optimista es el que ve esa oferta como un suelo. “Consideramos que la opa a 6,4 euros por acción fija un precio mínimo para NH y al mismo tiempo abre un escenario de ofertas competitivas”, afirma en un informe Iñigo Egusquiza Castellanos, director de Análisis para Iberia de Kepler Cheuvreux. El experto destaca que NH está en su lista de valores predilectos de pequeñas y medianas empresas europeas, pues ofrece un compendio entre buenos fundamentales y el atractivo de una operación corporativa. Su tasación de la empresa es de 7 euros por acción, equivalente a unas 12 veces su beneficio bruto de explotación.

Desde Beka Finance, Rafael Bonardell asegura que el precio de la opa le parece bajo y que “no valora las buenas perspectivas, tanto operativas como financieras, que tiene la compañía por lo que la aceptación será baja y Minor no superará de forma significativa la participación que tendrá una vez ejercitados todos los derechos de compra”.

El experto concluye que la oferta “no se lanzará oficialmente hasta por lo menos septiembre de 2018 por lo que todavía hay opciones a que otros interesados (Barceló, por ejemplo) estudien ofertas”. El grupo mallorquín ya intentó una unión amistosa en noviembre del año pasado. Pero era una oferta peculiar. La compañía que preside Simón Pedro Barceló ofreció suscribir acciones nuevas de NH a 7,08 euros para controlar el 60% del capital. Pero condicionó la propuesta a que la CNMV le exonerara de lanzar una opa por el 100%. NH rechazó la oferta por considerar que no reflejaba “en modo alguno” el valor real de la compañía.

El problema es que Barceló, en caso de desear hacerse con NH, tendría que ofrecer una oferta con una prima contundente. Y, al menos hasta el momento, la compañía mallorquina se ha mostrado reacia a elevar su endeudamiento. Tendría que hacerlo hasta el entorno de cinco veces su ebitda.

Moody’s publicó una nota el viernes en la que califica la salida de HNA como positiva. Afirma que el conflicto provocado por el inversor chino ha causado tensiones entre los accionistas. La compañía asiática fue expulsada del consejo en junio de 2016, después de que Oceanwood, el accionista de control de NH hasta la entrada de Minor, y otros socios adujeran conflicto de intereses, después de que HNA invirtiera en Carlson-Rezidor, rival de NH en algunas regiones.

La compradora: la acción de NH tiene potencial

Punto de vista financiero. Minor señala en la presentación que ha elaborado con motivo de su oferta por NH que es “financieramente atractiva, con potencial de revalorización”. Su valoración, de 2.500 millones de euros para el 100% de la hotelera, equivale a 10,6 veces el valor de empresa (capitalización más deuda) respecto al ebtida estimado para 2018, por debajo de las 12 veces de media pagadas en operaciones similares en Europa.

Sinergias y previsiones. La cúpula de Minor, que ha convocado una junta extraordinaria de accionistas para el próximo 20 de junio, asegura que tanto ella como NH Hotel Group sacarán partido de sinergias potenciales. Y Minor explica en un gráfico sus previsiones de ingresos, ebitda y beneficio neto para NH. Prevé que la facturación del grupo español alcance los 1.645 millones este año y los 1.722 en 2019, frente a los 1.571 millones del año pasado. Respecto al ebitda, que fue de 233 millones en 2017, estima 260 millones en 2018 y 286 al siguiente. Por último, el beneficio neto se situará en 92 millones este año y en 100 al siguiente. En 2017 fueron 35 millones.