Las plataformas de préstamos participativos ya financian a pymes con 100 millones al año

El sector lanza hoy un código ético para evitar fraudes como el de Comunitae La patronal pide a la CNMV que regule la financiación vía facturas y pagarés

“El crowdlending viene a democratizar la sindicación bancaria”, ofreciendo a cualquier la posibilidad de financiar a empresas de la economía real a cambio de una rentabilidad media de entre el 4% al 7%, explica Eladio Delgado, presidente de la Asociación de CrowdLending Española (ACLE).

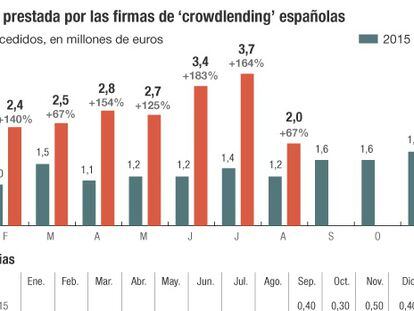

Esta agrupa y representa a una docena de las principales plataformas de intermediación financiera que, a través de internet, captan fondos de inversores particulares, profesionales e institucionales para prestar dinero a personas o compañías. Una alternativa a la financiación bancaria que están aprovechando especialmente las pymes españolas, que encuentran aquí créditos más ágiles y flexibles aunque usualmente a un precio (7% de interés) algo superior al bancario, como complemento al préstamo tradicional. Y, por primera vez en 2017, este ramo de nuevas firmas financieras tecnológicas (fintech) concedió ya 100 millones de euros en financiación.

Uno de los objetivos con los que nació ACLE fue el de articular un diálogo con el legislador y los supervisores tras la aprobación de la Ley de Fomento de la Financiación Empresarial de 2015, que reguló las Plataformas de Financiación Participativa (PFP), a las que la Comisión Nacional del Mercado de Valores (CNMV) ha concedido ya 24 licencias. “La ley fue excelente en su momento, pero la realidad ha arrollado con la ley y con todo. Estamos usando un traje de esquí para hacer buceo de profundidad”, ilustra María Gracia Rubio de Casas, fundadora de RDC Abogados y asesora legal en ACLE.

En estos momentos, Europa desarrolla un reglamento del mercado de capitales que busca impulsar la financiación alternativa mientras en España se baraja actualizar la normativa de 2015. ACLE reclama que además de a las plataformas de préstamos directos, la CNMV ofrezca autorizaciones a las que financian circulante de pymes mediante descuento de pagarés o anticipo de facturas.

La mitad del sector opera con este modelo de negocio que no requiere autorización pero que ha supuesto que algunas firmas aparezcan en un listado de alertas de la CNMV. La asociación también pide que las plataformas puedan gestionar garantías sobre los préstamos porque es inviable que una pyme lo haga pignorando un bien entre 50 inversores, por ejemplo.

A la espera de los cambios regulatorios, sin embargo, el sector ha decidido autorregularse para dar confianza al público y evitar escándalos como el de Comunitae. La pionera española del crowdlending está en proceso de cierre después del presunto fraude cometido por uno de sus responsables de riesgos.

El presidente de ACLE cree que es posible evitar nuevos casos con un nuevo código deontológico, de obligado cumplimiento para sus asociados, que se presentará hoy. Entre otras cosas, este código obligará a las plataformas a contar con auditorías internas y externas, a publicar sus contratos, condiciones y estadísticas o a establecer protocolos antiblanqueo o que eviten conflictos de interés.

Un alza del 30%

Volumen de negocio. Las plataformas de crowdlending dieron más de 20 millones de euros de financiación trimestral en 2017, con crecimientos interanuales del 30%. Los últimos datos oficiales, de julio, detallan que el crédito medio fue de unos 54.000 euros, que las firmas de préstamos directos tenían 68.000 inversores y las no reguladas 74.800.

Las firmas. Algunas de las principales firmas del ramo son Loanbook, Lendix, Zank, Grow.ly, Finanzarel, Colectual, Arboribus, Socilen, MytripleA o Circulantis.

El modelo. El sector usa algoritmos y big data para decidir en minutos si financia o no a una pyme. Cada préstamo se divide entre decenas de inversores que ven diversificado el riesgo y contenida la mora.