Revise el borrador de la renta si le han devuelto dinero por la cláusula suelo

El documento que prepara Hacienda no recoge todos los beneficios fiscales Solo la deducción por vivienda desde 2013 puede verse afectada

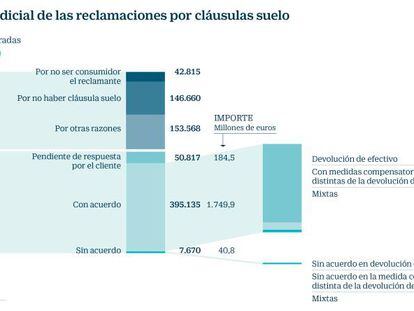

La banca devolvió casi 2.000 millones de euros a cerca de medio millón de clientes en 2017 mediante el mecanismo de negociación extrajudicial de las cláusulas suelo hipotecarias. Muchos de estos contribuyentes deberán revisar con cuidado el borrador de la declaración de la renta que les haya preparado la Agencia Tributaria puesto que el documento puede no recoger acertadamente la carga fiscal de estas indemnizaciones.

El Real Decreto-Ley 1/2017 de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusulas suelo, por el que el Ejecutivo impulsó el citado mecanismo extrajudicial, aclaraba también la fórmula para tributar por las devoluciones que se realizaran tanto por esta vía como mediante un laudo o por un fallo judicial.

Las cantidades devueltas no deben integrarse en la base imponible del impuesto de la renta de las personas físicas, tampoco los intereses indemnizatorios que abone la entidad. De hecho, las cantidades devueltas mediante una amortización de la deuda pendiente, no tienen efecto fiscal en ningún caso. Los beneficiarios solo tendrán que regularizar el ingreso ante Hacienda en caso de que se beneficiaran de deducciones por la compra de vivienda habitual y únicamente si acuerdan con su entidad cobrar la devolución en efectivo.

En ese supuesto concreto, deberá renunciar a las deducciones que aprovecharan en su día y que ahora se vean reducidas por la devolución de parte de los intereses abonados por las cláusulas suelo. La regularización solo afecta además a los últimos cuatro ejercicios, pues el resto están prescritos.

El borrador de la renta que entrega Hacienda, sin embargo, no recoge estos matices. Los contribuyentes que se vean en esta situación deberán revisar su declaración para evitar un tratamiento fiscal más duro sobre estos ingresos.

Luis del Amo, secretario del registro de asesores fiscales (Reaf) del Consejo General del Colegio de Economistas de España, asume que dada la amplia casuística es comprensible que el borrador no sea certero en este punto e insta a los contribuyentes a revisarlo. La clave, explica, es analizar cómo afecta la devolución recibida a la deducción por la compra de vivienda de la que el contribuyente se beneficiara desde 2013.

Para ello, será fundamental la documentación que facilita el banco, que sí desgrana el montante devuelto por las cláusulas suelo de cada ejercicio, e incluso cada mes. A partir de ahí, detalla, se deben restar únicamente los intereses devueltos de la deducción aplicada, que tiene un límite de 9.040 euros al año, y ver en qué cuantía se ve alterada. Este cálculo debe realizarse únicamente para los últimos cuatro ejercicios, es decir, para 2013, 2014, 2015 y 2016. Si la devolución fue realizada en 2017, basta con no incluir ese gasto como deducible en la declaración de este año.

“Igualmente sucedería si se hubieran considerado como un gasto deducible en rendimientos por alquiler o actividades económicas”, advierte el sindicato de técnicos del Ministerio de Hacienda (Gestha), donde animan a “realizar las modificaciones correspondientes” en el borrador.

La Agencia Tributaria recuerda que el ingreso solo se debe regularizar si el pago es en efectivo, evitando gravar los intereses de demora percibidos (marcando las casillas 0540 y 0545) mientras que para regularizar los gastos deducibles de 2013 a 2016 se debe presentar una autoliquidación complementaria de dichos años, sin coste, sanción o recargo alguno.