La banca mediana tendrá de plazo hasta 2024 para crear su escudo anticrisis

Europa amplía el plazo para emitir deuda que absorba pérdidas Abanca, Bankinter, Ibercaja, Cajamar, Unicaja, Liberbank y Kutxabank, con margen

Las ideas europeas suelen tardar bastante tiempo en ponerse en marcha. La UE decidió que los rescates con dinero público de entidades financieras –desde mayo de 2009, en España se han inyectado más de 50.000 millones en Bankia, CatalunyaCaixa, BMN y otras antiguas cajas– debían reducirse a la mínima expresión.

El Parlamento Europeo, la Comisión Europea, el Banco Central Europeo (BCE), la Autoridad Bancaria Europea (ABE) y la Junta Única de Resolución (JUR) se conjuraron para crear un complemento a la tercera edición de las reglas internacionales de banca (Basilea III).

Así, se diseñó una norma que exige a cada entidad un volumen mínimo de instrumentos susceptibles de absorber pérdidas en caso de resolución (MREL, por sus siglas en inglés).

En esencia, se trata de que los bancos cuenten con pasivos suficientes para rescatarse a sí mismos (bail in) –como sucedió en el caso de Popular–, en lugar de tener que recurrir al dinero de terceros (bail out). Pero la puesta en marcha de ese mecanismo es una caja de Pandora. Y ha hecho saltar las alarmas en las entidades medianas y pequeñas.

Las comunicaciones se están realizando de forma verbal

La Junta Única de Resolución (JUR), el organismo responsable en última instancia de diseñar y exigir el colchón anticrisis con el que ha de contar cada banco, señala en una nota del pasado 26 de abril que “el MREL es un viaje”. “Un viaje con un destino claro”, añade.

Estaba previsto que ese viaje llegara a un primer destino en 2016. Ese año estaba fijado como aquel en el que se conocerían los requisitos de esa nueva herramienta, al menos para las entidades grandes. Pero es en 2018 cuando las instituciones europeas comienzan a tomar decisiones.

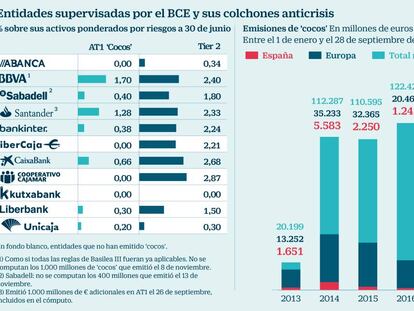

Las entidades pequeñas y medianas tendrán más tiempo para construir ese colchón para absorber pérdidas. El año para empezar a cumplir en parte era 2020. Ahora se les está comunicando 2024 como fecha en la que tienen que tener todo el escudo listo, aunque solo verbalmente. Los bancos españoles a las que se les dará el plazo de tiempo más amplio para cumplir son Abanca, Bankinter, Ibercaja, Cajamar, Kutxabank, Liberbank y Unicaja, según fuentes financieras. De entrada, no tendrán que tener construido su escudo anticrisis, al menos totalmente, hasta dentro de seis años.

Para otras entidades consideradas de importancia sistémica –BBVA, CaixaBank, Bankia y Sabadell– la fecha exigida de cumplimiento será más temprana. Santander es la única calificada, por así decirlo, como entidad de importancia sistémica a nivel global.

Los requisitos para estas serán totalmente exigibles en 2022, si bien ya en 2019 se comenzará solicitar para ellas unos colchones de absorción mínimos. Estos estarán formados por capital de máxima calidad (CET1 en la jerga), más los porcentajes emitidos en capital adicional de nivel 1 (AT1) y del nivel 2. Computará también la deuda senior no preferente e incluso ciertos tipos de depósitos bancarios.

Pese a todo, el año pasado, las entidades metieron el acelerador en la emisión de este tipo de instrumentos. “En 2017, la banca española intensificó su apelación al mercado para emitir pasivos elegibles para MREL, alcanzando un volumen total de cerca de 35.000 millones de euros, más del triple de las emisiones realizadas en el año anterior”, señala un artículo publicado por Funcas, la Fundación de las Cajas de Ahorros, el pasado marzo.

De hecho, Ibercaja se estrenó a finales del mes pasado con la emisión de 350 millones en bonos que computan como AT1. Fue la primera colocación de este tipo llevada a cabo por una entidad no cotizada. El cupón fue del 7,125% y la demanda superó los 1.000 millones. En este caso, la deuda colocada por Ibercaja no se convertirá en acciones, si surgen lo problemas, como en los cocos clásicos, sino que se amortizará temporal o definitivamente. La banca no cotizada española ya estaba lista para lanzar este instrumento, como publicó CincoDías el 4 de diciembre.

El colchón incluye dos partes. Primera, la de absorción de pérdidas. Y, segunda, la de la eventual resurrección (léase, recapitalización, en idioma regulatorio) de la entidad. Sobre esta última parte el debate es intenso. A las más pequeñas y menos relevantes se las considerará como liquidables, señalan los expertos consultados. Y, aunque se les pida cierto colchón, este no será por toda la entidad, sino que se dará por hecha la partición en un banco malo y otro bueno. El ejemplo es Popular, donde, tras la absorción de pérdidas en las acciones y la deuda subordinada, Santander realizó la recapitalización.

“El balón de oxígeno que supondrá ampliar el plazo para cumplir con el MREL subirá los volúmenes de otro tipo de emisiones en el mercado primario. Es de esperar que en lugar de concentrar gran parte de la actividad en emitir deuda susceptible de absorber pérdidas en caso de resolución (subordinada o sénior no preferente), las entidades retomen la colocación en mercado de instrumentos puros de financiación como las cédulas o deuda senior preferente”, según Fernando Delgado, director de originación de renta fija de Beka Finance.

Aprovechar los bajos tipos para elevar la liquidez

En un contexto de menor presión regulatoria, las entidades podrán concentrar sus esfuerzos en emisiones de deuda no destinadas a la absorción de pérdidas. Es decir, aprovechar las excelentes condiciones para obtener liquidez a un menor coste.

En lo que va de año solo Santander, CaixaBank e Ibercaja han emitido cocos. El resto de colocaciones llevadas a cabo por la banca se han centrado en cédulas y deuda subordinada Tier 2. Una las entidades más activas, junto a Santander, está siendo la presidida por Jordi Gual. CaixaBank colocó 1.375 millones de euros en cédulas hipotecarias a 15 años con un interés de 22 puntos más el midswap –el tipo de interés libre de riesgo a ese precio–, de manera que su cupón fue del 1% frente al 5,25% exigido en la colocación de cocos del pasado 13 de marzo.

Aunque los bancos disponen de liquidez suficiente gracias a las inyecciones del BCE, seguirán acudiendo al mercado de capitales ya no con la premura de construir el colchón de deuda anticrisis sino para aprovechar los bajos tipos de interés y reducir su coste de financiación de cara a futuros vencimientos.