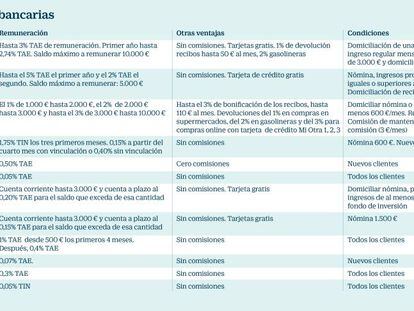

Un 1,92% TAE a cinco años: el depósito más rentable del nuevo año

La banca extranjera y los plazos más largos guardan las mejores remuneraciones El tipo de interés medio se sitúa en el 0,10%, según el Banco de España

Si la recta final de 2017 vino marcada por la desaparición de algunos de los depósitos más conocidos y atractivos a corto plazo, como el Depósito Naranja de ING y el Depósito Self de Selfbank, 2018 llega con alguna que otra subida de las remuneraciones y la máxima rentabilidad en los plazos más largos. El banco checo J&T Banka ha elevado la rentabilidad de todos sus depósitos a plazo fijo, contratables a través de la plataforma Raisin, hasta el 1,92% TAE en el caso de la imposición a cinco años, que requiere un importe mínimo de 10.000 euros. La subida, desde el 1,60% TAE anterior, convierte a este producto de ahorro europeo en el más rentable del año recién estrenado. Por un periodo de cuatro años, la entidad abona un 1,85%, y un 1,72% a seis años.

Otros bancos como el portugués Atlántico Europa rentan un 1,64% a cinco años y un 1,52% a cuatro años.

Estos depósitos europeos se comercializan a través de la fintech Raisin, que además ha lanzado una promoción de invierno por la que los nuevos clientes pueden obtener un regalo de hasta 275 euros. Hasta el próximo 15 de febrero, los antiguos clientes también pueden recibir 25 euros, 100 euros o 200 euros en función del importe del depósito contratado, desde 20.000 euros, siempre que sea un plazo fijo no inferior a 12 meses.

Las ofertas de los bancos extranjeros, algunos de los cuales operan en España con sucursal, aunque están adheridos al Fondo de Garantía de su país de origen, siguen siendo las más jugosas. Banca Farmafactoring paga hasta un 1,66% TAE también a cinco años desde 10.000 euros con su Depósito Facto. A tres años, el interés es del 1,31%.

También Crédit Agricole Consumer Finance tiene un depósito a tres años al 1,25% TAE a partir de 10.000 euros, mientras que Banco Finantia Sofinloc ofrece por ese plazo un 1,20% TAE y eleva la rentabilidad al 1,30% TAE en el caso de los cinco años. Eso sí, la cantidad mínima exigida es de 50.000 euros.

"Los depósitos extranjeros que actualmente encontramos en el mercado son una de las mejores opciones para invertir. Su rentabilidad es más alta y cuentan exactamente con la misma seguridad que los nacionales", señalan en el portal financiero HelpMyCash.

Entre las entidades españolas, los depósitos más atractivos se concentran en la banca online y plazos más cortos. Wizink retoma su depósito a 18 meses al 1% TAE para nuevos ingresos hasta el 31 de enero desde 5.000 euros a 250.000 euros. Es necesario abrir una cuenta asociada que, al vencimiento del plazo fijo, seguirá rentabilizando el dinero al 0,50% TAE.

Por su parte, el Depósito Open de OpenBank es a 13 meses a un interés del 0,40% para nuevos ingresos desde un mínimo de 5.000 euros y hasta un máximo de 150.000 euros. Así, los intereses abonados al final del periodo para un depósito de 25.000 euros en 395 días, serían 108,22 euros brutos.

Bankinter paga un 0,40% TAE en su Depósito Nexo 100 y su Depósito Traspaso 100, ambos a 12 meses desde 10.000 euros.

Estas remuneraciones se sitúan muy por encima de la media. Según los últimos datos del Banco de España, correspondientes al mes de noviembre pasado, el tipo medio ponderado de las nuevas operaciones de depósito se mantiene en el 0,10%. Tras la caída en picado de las rentabilidades del pasivo hasta mínimos históricos, en 2017 se asistió a cierta estabilización que se espera se mantenga en los próximos meses. Los expertos coinciden en que los tipos de los depósitos no empezarán a subir hasta que el Banco Central Europeo (BCE) suba los tipos oficiales de interés, algo que no es espera hasta bien entrado 2019. Incluso algunos analistas están retrasando el movimiento a 2020.

Newsletters

Sobre la firma