El mercado también pone en la picota la deuda subordinada de Liberbank

Los bonos sénior de la entidad no se ven afectados La ratio de capital total se sitúa en el 14%, frente al 11,9% de Popular

La diana de los ataques en Bolsa es ahora Liberbank, considerado el eslabón más débil del sistema bancario español. Una vez resuelto Popular con una fórmula tan infausta para accionistas y dueños de deuda subordinada, y con la falta de liquidez como detonante para la intervención del BCE y del mecanismo único de resolución, los accionistas de Liberbank huyen.

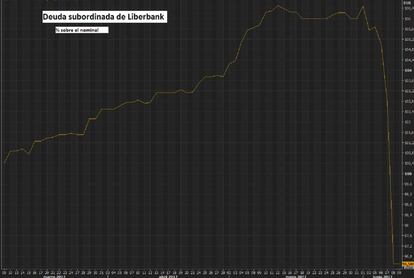

Los bonos bajo el paraguas del negocio bancario de las antiguas Cajastur, Caja Cantabria y Caja Extremadura están también en la picota del mercado. La deuda sénior no se está viendo dañada, pero sí la subordinada. Los 300 millones de euros que emitió el pasado marzo en bonos computables como capital de nivel 2 (Tier 2, en la jerga) están por los suelos.

Estos bonos de Liberbank con capacidad de absorber pérdidas, y emitidos para cumplir con los requisitos de Basilea II, que obliga a cubrir con esta deuda al menos el 2% de los activos ponderados por riesgo, han pasado a cotizar al 95% de su valor nominal frente al 106% que marcaba a principios de junio. Entonces, tocó máximos la emisión de 300 millones que realizó hace apenas dos meses. Se trata de títulos con vencimiento en 2027 y un cupón al 6,875%. Deutsche Bank, BBVA y Barclays colocaron estos bonos entre inversores institucionales.

La acción de Liberbank ha llegado a hundirse un 38% y ahora las pérdidas ronda el 20%. La volatilización de los títulos de Popular por decreto del BCE, el Fondo de Reestructuración Ordenada Bancaria (FROB) y el mecanismo único de resolución europeo está tan reciente como que se ejecutó el miércoles.

Así, se vieron los alrededor de 300.000 accionistas y también los dueños de bonos contingentes convertibles (cocos o AT1, en la jerga) por unos 1.350 millones de euros y los propietarios de deuda subordinada computable como capital de nivel 2 (Tier 2), por 684 millones. En esta última se incluyeron dos emisiones colocadas en sucursales a minoristas en 2011 por un total de 450 millones de euros. Todos ellos han perdido toda la inversión.

Los bonos emitidos por Liberbank suman un total de 1.936 millones de euros, de los que 300 millones son computables como Tier 2, mientras que 1.000 millones son cédulas hipotecarias (garantizadas pese a cualquier problema con la entidad) y el resto otro tipo de deuda. No hay movimientos significativos ni en la deuda sénior; el mercado confía con ella.

Los fondos de máxima calidad (CET 1 y Tier 1) de Liberbank a cierre del primer trimestre sumaban 2.578 millones de euros. Los 300 millones emitidos en marzo se incluyen en el capital total como Tier 2. Las ratios de capital de Liberbank a cierre de marzo son del 12,0% en cuanto a CET1 con una ratio de capital total del 14%; la homóloga de Popular era del 11,9%.

Los accionistas de Liberbank son las fundaciones de las antiguas cajas de ahorros de Asturias, Cantabria y Extremadura (45,5%), seguidas del hedge fund Oceanwood Opportunities (7,6%) y la familia Masaveu (5,1%).