Popular en caída libre: estas son las claves para entender qué pasa

Las acciones caen un 17,9% y revalidan los mínimos históricos Las dudas en la entidad pillan a Pimco con 279 millones en cocos

Qué pasa?

Popular está en caída libre en Bolsa. Después de cerrar ayer con un descenso del 6,3% y marcar mínimos históricos, hoy prolonga la tendencia bajista, una corriente que se ha convertir en costumbre los últimos meses. La cotizada ha retrocedido más de un 17,9% este jueves, convirtiéndose así en la peor sesión de los últimos seis meses. Esta caída ha llevado al banco a perder cerca de 500 millones de capitalización bursátil. Los títulos de la entidad, uno de los más intercambiados esta sesión en el mercado, revalidan sus mínimos históricos, hasta los 0,5 euros. Lejos queda ya el euro por acción que marcó a comienzos de año. Desde entonces las caídas alcanzan el 48%. En lo que va de año, la entidad cede en Bolsa 45%.

¿Por qué sucede esto ahora?

Los problemas en la entidad no son nuevos, sino que es algo que arrastra el banco desde finales de 2015 cuando el mercado comenzó a poner en duda la solvencia de la entidad. Sin embargo, las caídas del hoy se producen justo después de que Reuters publicase ayer que las autoridades comunitarias hayan advertido a Popular de que podría ser intervenido si no consigue cerrar el proceso de venta. La agencia de noticias afirma que el presidente del Consejo Único de Resolución (SRB), Elke Köning habría emitido una “alerta temprana” sobre el banco. Esto se traduce en una vigilancia cercana a la entidad ante un eventual rescate si finalmente no consigue comprador.

En un principio la fecha límite era el 10 de junio, pero la entidad ha decido prorrogar la fecha, Popular cuenta con todo el mes de junio para recibir ofertas vinculantes. Esto lleva a los inversores a especular con la idea de que no despierta interés entre el resto de bancos.

Pero las razones que explican el desplome de este jueves no quedan ahí. Las noticias que apuntan a que Popular no habría pasado el test de estrés que efectúa el FMI han terminado por socavar la moral de los inversores. La entidad ha salido al paso y en un comunicado ha afirmado que “el FMI no realiza ningún tipo de prueba de estrés individual a las entidades financieras; por lo tanto, no ha habido examen a los estados financieros de Popular”. Además, en referencia a la advertencia de Elke Könin la entidad señala que el SRB “está mirando a todos los bancos europeos con el fin de mantener la estabilidad financiera de la Unión Bancaria […] El SRB nunca emite advertencias sobre los bancos; su tarea principal habitual y cotidiana es preparar y redactas los planes de resolución”.

Para completar la lista Juan José Fernández Figares añade las voces que apuntan a la posibilidad de que los Cocos se conviertan en acciones.

¿Qué escenarios descuenta el mercado?

El futuro de la entidad pasa por tres escenarios posibles o una combinación de ellos. El banco sigue trabajando en tres alternativas: la fusión con otra entidad, que la opción que más gusta al BCE; una ampliación de capital o la venta de activos.

¿Qué le queda por vender?

La estrategia de desprenderse de activos es algo que viene acompañando a la entidad en los últimos tiempos. La última venta se ha comunicado esta misma mañana antes de la apertura de los mercados. Popular ha ingresa 65 millones por la venta del 49% de Targobank y 143 millones por la participación del 2,86%que conservaba en Merlin Properties. A ellas se suman las desinversión acometidas en Popular Servicios Financieros, de préstamos dudosos por importe de 600 millones a Apollo y Blackstone. La entidad está pendiente de cerrar la venta del negocio de tarjetas WiZink y de su filial norteamericana Totalbank.

A pesar de los esfuerzos acometidos por Popular, desde Self Bank indican que “no se aprecian avances a la hora de deshacerse de activos ligados al ladrillo, su gran lastre desde que descartase ser ayudado en el momento de la creación del banco malo. En el primer trimestre la venta de carteras y activos inmobiliarios fue inferior a los 500 millones, una cantidad insuficiente”.

Por su parte, Nuria Álvarez, analista de Renta 4, afirma que Popular sigue contando con activos estratégicos susceptibles de ser vendidos.

¿Y la ampliación capital?

De efectuarse, sería la cuarta que efectúa desde 2012, pero en esta ocasión iría destinada a los inversores institucionales y sin derecho de suscripción, precisamente, las claves que permitieron cerrar con éxito las operaciones anteriores, según apuntan desde Self Bank. Además, en esta ocasión la entidad vale menos de los 2.500 millones captados la vez anterior.

¿Hay candidatos para la compra de la entidad?

La opción preferida por el BCE y los directivos de la entidad es esta. A pesar de la tentación que supone para el resto de los competidores nacionales adquirir un banco del tamaño y la presencia de Popular, hay circunstancias que no invitan a embarcarse en una operación de este estilo. Popular es líder en el segmento de las pymes con una cuota del 17,7%. El gran problema que se presenta para el comprador es la dificultad de valorar con exactitud el balance. Los cálculos de la entidad elevan hasta los 36.000 millones los activos improductivos.

“Entendemos que en caso de no salir esta opción adelante sería un mensaje muy negativo para el mercado que dificultaría aún más la posibilidad de apelar al mercado con un ampliación de capital”, apunta Álvarez. “De momento, lo que se conoce al respecto de los candidatos son simples rumores. Santander y Bankia habrían realizado algún tipo de acercamiento, aunque esta situación puede cambiar ahora que se ha ampliado el plazo”, comenta Sergio Puente, analista de XTB.

¿Será rescatada la entidad?

Los rumores sobre un eventual rescate de la entidad es una de las razones que explican la volatilidad de las acciones. "Realmente, consideramos que no hay nada nuevo ni peor sobre la complicada situación del banco que haya llevado al mercado a reaccionar de esta manera", afirma Nuria Álvarez, analistas de Renta 4. "El banco no tiene un problema de liquidez, y no tendría por qué pensarse en un rescate de la entidad", subraya la experta.

De ser así ¿Quiénes pagaría el rescate?

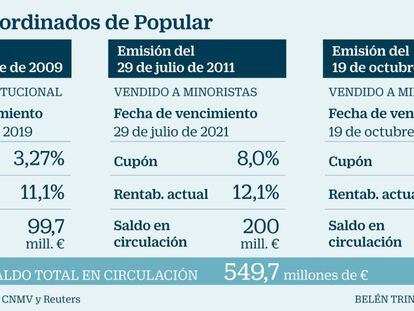

De llevarse a cabo el rescate en esta ocasión se pondría en marcha lo dictaminado por Bruselas y siguiendo el orden de prelación. En un primer momento los afectados serían los accionistas. Si con ello no llega, entrarían la acción los cocos, que se tratan de un instrumento de capital híbrido diseñado para absorber las pérdidas de una entidad cuando el capital del banco cae por debajo de un determinado nivel. La manera de absorber las pérdidas puede ser mediante la conversión de los mismos en acciones o por medio de la pérdida total del principal. Si con este tampoco fuera necesario, entraría en acción los propietarios de deuda subordinada. A ellos le seguirían los propietarios de deuda sénior y en último lugar los depósitos.

¿Corren riesgo los depositantes?

Los depósitos inferiores a 100.000 euros por cuenta y cliente no corren riesgo, para eso está el Fondo de Garantía de Depósitos (FGD).

Pimco, atrapada en la caída de los cocos

El desplome del precio de los cocos pasa factura a Pimco, una de las mayores gestoras del mundo. Según las informaciones publicadas por el diario Financial Times, la gestora era propietaria de 279 millones de euros en bonos AT1 del banco con un valor nominal de 1.250 millones a cierre de marzo. Es decir, de acuerdo a estos datos Pimco es el principal tenedor de este tipo de activos.

Esta jueves no solo las acciones han marcado mínimos históricos, también lo han hecho los cocos, coincidiendo con las advertencias lanzadas por altos cargos de la UE.

Newsletters

Sobre la firma