Los intermediarios de Bolsa más especulativos deberán pasar un test de estrés al año

Tendrán que demostrar que pueden resistir volúmenes extremos de negociación Deberán contar con un sistema para evitar manipulaciones en el mercado

El miedo a que las maquinas especuladoras provoquen inestabilidad en las Bolsas impregna la norma europea que lleva preparándose desde hace años y que entrará en vigor el próximo 3 de enero de 2018. La directiva Mifid 2 tiene como grandes misiones que los mercados europeos funcionen mejor, que los pequeños inversores estén más protegidos y que haya más competencia en el sector financiero.

Los intermediarios bursátiles (brókeres, en la jerga) son las firmas registradas que pueden operar en el mercado. En España, las sociedades de valores y, en un segundo lugar, las agencias. En la CNMV, hay apuntadas 83 firmas de este tipo. También las entidades financieras de toda la vida pueden intervenir en la Bolsa, aunque algunas prefieren contratar este servicio a un bróker.

Hasta ahora, no había distingos en los requisitos que se exigía a cada clase de intermediario (agencias por un lado y sociedades por otro), pero la nueva legislación tiene como objetivo evitar que se produzcan distorsiones en las Bolsas: “Existe el riesgo de que los sistemas de negociación algorítmica reaccionen de forma exagerada a otros eventos del mercado, exacerbando la volatilidad en caso de que el mercado tuviera ya una situación problemática”.

Un reglamento de la Comisión publicado el pasado 31 de marzo en el Diario Oficial de la Unión Europea (DOUE) establece los requisitos que los intermediarios de Bolsa que practican negociación algorítmica –que se lleva a cabo a través un proceso informatizado sin ninguna o muy poca intervención humana–deben cumplir. Fuentes del sector aseguran que una parte importante de los intermediarios españoles utilizan estas herramientas en mayor o menor medida y que por lo tanto habrán de cumplir con nuevos requisitos.

Posibles penalizaciones

Las Bolsas podrán imponer comisiones más altas a las firmas que coloquen órdenes que seguidamente son canceladas y a las que aplican técnicas de negociación algorítmica de alta frecuencia. Estas técnicas mueven en torno al 40% del volumen en la Bolsa española.

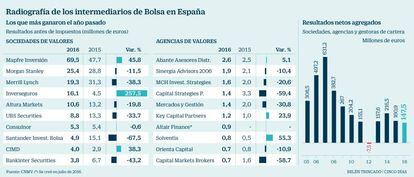

El beneficio de las empresas de servicios de inversión en España está en mínimos desde 2012, con un total de 147,5 millones el año pasado. Las nuevas exigencias tendrán un impacto adicional en sus cuentas.

Las firmas que operen con trading de alta frecuencia deberán levantar acta de todas las órdenes que transmitan

Así, entre otras exigencias, deberán poder retirar la totalidad o una parte de sus órdenes cuando resulte necesario (función cortacircuito) y habrán de prevenir los posibles abusos de mercado con sistemas de vigilancia específicos: “Supervisarán toda la actividad de negociación que tenga lugar a través de sus sistemas de negociación, incluida la de sus clientes, para detectar señales de posible manipulación [...]”

Además, deberán realizar una autoevaluación anual de sus sistemas de negociación algorítmica y también se someterán a un test de resistencia que revele si “pueden soportar incrementos de los flujos de órdenes o episodios de tensión en el mercado”. Tendrán que probar que todos los controles funcionan perfectamente con el doble de la negociación máxima y el número de órdenes más alto de los seis meses multiplicado por dos.

Uno de los subtipos de ese tipo de negociación es el de alta frecuencia (hight frecuency trading). Se calificarán como tales las firmas que envíen al menos dos peticiones (orden de compra, venta o anulación) por segundo sobre cualquier valor. O que lancen un mínimo de cuatro por segundo respecto a todos los instrumentos financieros negociados. Aquí las exigencias van más allá. Registrarán los detalles de cada orden después de su presentación conforme a un formato específico deberán conservarlos cinco años.

Javier Domínguez, socio director de Auriga Global Investors, explica que la nueva normativa pone la lupa en los intermediarios de alta frecuencia, si bien revela que estos suelen operar por cuenta propia y que su modelo de negocio se basa en el arbitraje de los valores en los distintos mercados. Por ejemplo, entre BME, el oficial en España, y plataformas como Turquoise, Chi-X, y Bats. De hecho, para lograr la máxima rapidez en la ejecución colocan sus ordenadores dentro de las instalaciones del propio mercado. Auriga no es un intermediario de alta frecuencia, pero dispone de la herramienta SOR (Smart Order Router), que ofrece a otras firmas, cuya misión es dividir las órdenes de compra o venta enviadas por los brókeres entre las distintas plataformas para obtener el mejor precio en cada momento.

El socio de Auriga asegura que entre los intermediarios españoles difícilmente habrá pocos que apliquen técnicas de negociación de alta frecuencia. Sin embargo, el broker Spire Europe, autorizado por el supervisor británico FCA, es miembro de la Bolsa española desde septiembre del año pasado y es un conocido intermediario de alta frecuencia.