La banca lucha con las 'fintech' para captar al cliente más joven

Los bancos ofrecen cuentas para clientes entre 18 y 30 años Estos productos se asemejan a las cuentas básicas gratuitas

En un país donde más del 80% de la población tiene un smartphone, el cliente bancario es cada vez más digital y apuesta por gestionar sus ahorros únicamente a través del móvil. La irrupción de las fintech ha alertado a entidades financieras tradicionales y ambos miran de reojo al colectivo de jóvenes de entre 18 y 30 años, que aglutina a 6,2 millones personas en España, según el INE, y que llevan la oficina bancaria en su bolsillo.

Se trata de una tipología de cliente que pasó a un segundo plano para los bancos durante la crisis, por contar con unos ingresos reducidos y una escasa vinculación a la entidad a través de otro tipo de productos financieros, domiciliación de recibos o hipoteca. Circunstancias por las que no ofrecían productos específicos o endurecieron las condiciones, con medidas como la reducción de la franja de edad a la que podían acceder a estos.

Productos como la cuenta joven de Evo Banco, originalmente vinculado a Novagalicia, y Coinc de Bankinter se empezaron poco a poco a abrir paso. En la actualidad cuentan con aproximadamente 100.000 clientes cada una. Una clientela a por la que también han acudido las grandes entidades.

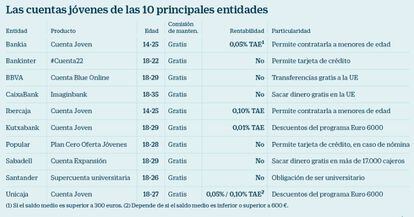

La primera en renovar su oferta fue CaixaBank, con el lanzamiento en enero del año pasado de su banco móvil ImaginBank, que en febrero contaba con 90.000 clientes operativos y que se ha puesto el objetivo de alcanzar el medio millón a finales de año. Y ello pese a que la entidad ya ostentaba el liderazgo en penetración entre clientes jóvenes, puesto que de los 13,8 millones de usuarios del banco catalán, 3,1 millones tienen entre 18 y 35 años.

Este producto se gestiona completamente a través de una aplicación de móvil. Al igual que la mayoría de los productos para jóvenes no tiene comisiones de mantenimiento, ni para transferir dinero. Facilita además una tarjeta de débito gratuita.

Este producto de CaixaBank se diferencia de otros de su segmento en la amplitud de la edad, ya que puede ser contratado entre los 18 y los 35 años, cuando lo habitual es que el tope sean 29. En el caso de Ibercaja o Bankia este límite son los 25 años. La más restrictiva es la #Cuenta22 de Bankinter, que pone el máximo en los 22 años, aunque permite su contratación a clientes menores de edad, siempre que cuenten con autorización de su tutor legal, algo que también es posible en Ibercaja.

Además en medio de la guerra de comisiones entre los bancos por extraer efectivo en los cajeros, la cuenta de CaixaBank permite sacar dinero de manera gratuita en los cajeros del Espacio Económico Europeo, excepto en España. Esta ventaja era hasta ahora la enseña de las cuentas jóvenes de Evo Banco y Abanca, que lo amplían al resto del mundo, con dos y cinco retiradas de efectivo gratis, respectivamente.

Entre las diez grandes entidades, Santander no ofrece ningún producto exclusivo para jóvenes. Lo más parecido es la Supercuenta Universitaria, una rara avis del banco cántabro cuya estrategia consistió en unificar una multitud de productos en su gran apuesta: la Cuenta 1,2,3. Para contratar este producto el cliente debe demostrar que está matriculado en la universidad y ser menor de 26 años, lo que restringe su acceso. En el caso de Sabadell, el banco aplica unas condiciones especiales a los menores 30 años en su cuenta Expansión.

Estas cuentas jóvenes se caracterizan además por tener escasa rentabilidad para el cliente. Algunas excepciones son Ibercaja y Unicaja, que ofrecen una remuneración del 0,10% TAE. A cambio suele ser recurrente que los bancos ofrezcan descuentos en hoteles, restaurantes o tiendas de moda como los de la red Euro 6000, que forman Unicaja, Kutxabank y Evo, entre otras.