Qué le espera al accionista de Popular: Deutsche y Unicredit dan pistas

Ambos bancos han ampliado capital con descuentos del 40% Sufrieron antes el castigo bursátil y anunciaron ajustes

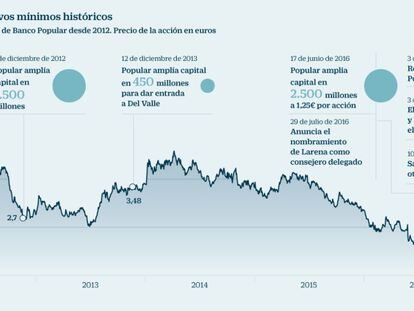

El presidente de Banco Popular, Emilio Saracho, avanzó ayer ante la junta de accionistas la hoja de ruta que seguirá para el reflotamiento de la entidad. La receta pasa de forma obligada por la venta de activos, como la filial en Estados Unidos y WiZink, la división de tarjetas de crédito y ahorro, y por una ampliación de capital de una cuantía que no se llegó a precisar pero que todo apunta a que será de tamaño considerable. Y si estas medidas de urgencia con las que enmendar unos ratios de capital al filo de lo que exige el regulador no bastan, Saracho también apuntó a la posibilidad de una venta.

Saracho mostró su deseo de lograr que el banco pueda desarrollar su estrategia de negocio y pueda hacerlo en pie de igualdad con sus competidores, para lo que se impone la ampliación de capital, previsiblemente solo para inversores institucionales. Su anuncio, y el reconocimiento por parte del presidente del banco de la necesidad urgente de reforzar la solvencia, confirma las advertencias que los analistas lanzan desde que en febrero se conocieron las cuentas de 2016, que arrojaron pérdidas cercanas a los 3.500 millones de euros y un ratio de capital CET1 fully loaded del 8,12%. Está lejos del 11% que los inversores consideran aceptable y del 12% de objetivo para este año que se han marcado ya algunas entidades españolas. Pero no por menos esperada, la ampliación de capital deja de tener un impacto demoledor sobre la acción.

Los títulos de Popular cayeron el lunes el 9,6% y hoy suman otro castigo del 5%. Una nueva ampliación, que será la segunda en menos de un año tras la realizada en mayo pasado por 2.500 millones de euros, traerá más dilución para los accionistas de Popular, que ya sufren una pérdida de valor del 44% desde aquella ampliación. Para quienes acudieran a la ampliación de diciembre de 2012, cuando el banco emitió otros 2.500 millones de euros a un precio de 2,005 euros por acción, la pérdida acumulada se dispara al 65%.

Pero pese al duro varapalo bursátil y la ingrata experiencia de quienes acudieron con anterioridad a las ampliaciones de capital de Popular, un nuevo recurso al mercado es una posibilidad real para la entidad, vistos los precedentes recientes de Deutsche Bank y Unicredit. Ambos bancos han cerrado con éxito, aunque sin sobredemanda, respectivas ampliaciones de capital en lo que va de año, después de ofrecer fuertes descuentos y de haber presentado, en paralelo a la ampliación, ambiciosos planes de ajuste de costes, saneamientos y venta de activos.

Deutsche sufrió durante 2016 un auténtico via crucis bursátil que comenzó a principios de año, cuando presentó unas pérdidas sin precedentes de 6.700 millones de euros, y que se agravó en septiembre, cuando la amenaza de una multa en Estados Unidos por su papel en la crisis de las hipotecas subprime por 14.000 millones de dólares llevó el valor a mínimos históricos. Deutsche llegó a perder la mitad de su valor en Bolsa en 2016, mientras crecía la inquietud sobre su solvencia y su reflotamiento llegaba a convertirse en una cuestión de estado en Alemania.

Marcó mínimos históricos en septiembre en el entorno de los 10 euros y desde entonces, y una vez conocido que la multa en EE UU se reducía a la mitad de lo previsto y no hacía peligrar la solvencia del banco, la acción emprendió una remontada que permitió plantear la ampliación de capital. Así, a principios de marzo, y cuando el valor se había recuperado en un 80% desde los mínimos históricos, Deutsche Bank anunció la emisión de nuevas acciones por 8.000 millones de euros, con un descuento cercano al 40% respecto al precio previo al inicio de la colocación. El banco emitió esos títulos a 11,65 euros, que comenzaron a cotizar este pasado lunes, y hoy se pagan a 15,445 euros.

Como Popular, el gigante alemán ha recurrido a sus accionistas en varias ocasiones durante la crisis. Con la ampliación que acaba de cerrar, son cuatro las que ha realizado desde 2010. En las tres anteriores, Deutsche captó 21.700 millones de euros.

Unicredit es el otro gran ejemplo reciente de ampliación de capital de urgencia en un banco castigado por el mercado y con una fuerte carga de activos tóxicos. El gigante italiano superó el test de estrés que realizó el pasado verano la Autoridad Bancaria Europea, pero ya entonces quedó en evidencia la debilidad de sus ratios de capital, ligeramente por encima de lo recomendado en el escenario de mayor tensión.

A finales de enero, avanzó unas pérdidas de 2016 por 11.800 millones de euros, tras realizar un esfuerzo en provisiones de su cartera de créditos morosos de 12.200 millones de euros, que dejó los ratios de capital por debajo del mínimo exigido por el BCE. La necesidad de ampliar capital era urgente y el banco anunció una colocación de nuevas acciones por 13.000 millones de euros, dentro de un plan estratégico de 2017 a 2019 que incluye el recorte de 14.000 empleos y la venta de activos tóxicos por 17.000 millones de euros.

Unicredit lanzó su ampliación el pasado 6 de febrero, con un descuento del 38% respecto al precio de mercado, en la que fue la mayor colocación de la historia de la Bolsa italiana y después de que el valor cayera en el año, hasta esa fecha, más del 10%%. Emitió acciones a 8,09 euros.

Los ratios de capital de ambas entidades salen muy reforzados tras las ampliaciones: en el 14,1% en términos fully loaded en el caso de Deutsche y en el 11,49% en el caso de Unicredit, lo que da una idea del objetivo que deberá lograr Popular cuando decida volver a pedir capital en el mercado.

“Popular debe afrontar la realidad, Saracho ha planteado lo correcto: venta de activos y ampliación de capital. Nadie va a comprar el banco en las actuales circunstancias a menos que le obliguen”, explica Juan Fernández-Figares, director de análisis de Link Securities. “La ampliación se prevé grande, lo que conlleva descuento y dilución para los accionistas”, advierte. “Con un descuento atractivo y tras sanear el banco, no será difícil que Popular encuentre apetito por parte de los inversores”, añade un analista del sector.

Pero ese no es precisamente el escenario más próximo, a pesar de la aspiración de Saracho de ganar tiempo para que pueda recuperarse la acción. "Nos mantenemos cautos dadas las dificultades para cuantificar las necesidades reales de capital y los crecientes riesgos de ejecución", apuntan desde UBS. Alantra sostiene que el nuevo presidente puede ganar tiempo con la venta de activos y la reducción del problema, si bien la visibilidad es baja y el riesgo de ejecución muy elevado.

Newsletters

Sobre la firma