Merlin: el reto de gestionar el apalancamiento y mejorar la rentabilidad

La deuda ha pasado de 858 a 4.471 millones de euros en dos años

Merlin Properties, cuyos principales accionistas son Santander (22,27%) y BBVA (6,44%), es la mayor inmobiliaria cotizada en España, con una capitalización que ronda los 5.000 millones de euros. A pesar de su corta trayectoria, se constituyó en 2014, las operaciones de M&A en las que ha participado le han posicionado de manera destacada en el mercado patrimonialista.

Esta socimi está aprovechando la reordenación del sector inmobiliario español para convertirse en socio de referencia en la gestión de activos. Su estrategia se ha caracterizado por una elevada intensidad inversora, que ha llevado a un rápido apalancamiento. Así, su deuda financiera neta ha pasado de 857,91 millones de euros al cierre de 2014 a 4.471,12 millones de euros al término de 2016. La capacidad de generación de negocio recurrente y el calendario de vencimiento de la deuda, apostando por el largo plazo, son las herramientas fundamentales de la compañía para gestionar el apalancamiento. Desde Axesor otorgamos a Merlin un rating no solicitado de BBB con tendencia estable.

La compañía está comenzando un periodo estratégico de consolidación del crecimiento desarrollado, con un mayor énfasis en la gestión activa del portafolio (la cartera inmobiliaria alcanzó al cierre del año pasado un valor bruto de más de 9.800 millones de euros), lo que, junto a la situación financiera alcanzada, refuerza la solvencia y favorece la tendencia estable de la calidad crediticia del grupo.

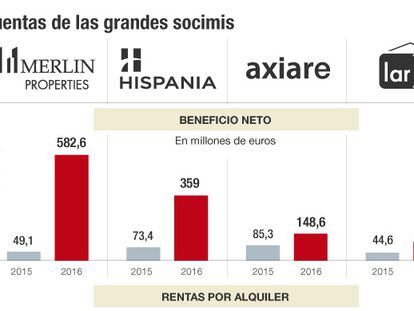

Al igual que crece la deuda, el negocio de Merlin también está evolucionando a gran velocidad. Los ingresos por rentas han pasado de 56,62 millones de euros en el ejercicio 2014 a 214,43 millones de euros en 2015 y crecieron de nuevo en 2016, alcanzando la cifra de negocios una magnitud de 351,64 millones de euros. La revalorización de los activos financieros durante el curso pasado derivó en un incremento significativo de los resultados, hasta el punto de que el beneficio neto excedió ampliamente la facturación y se situó en 582,77 millones. Se trata de un crecimiento casi 12 veces superior al del ejercicio 2015, gracias, entre otras cosas, a la venta de activos no estratégicos, como su cartera de hoteles, valorada en 761 millones.

Aislados los extraordinarios, el resultado neto EPRA fue de 179,55 millones, frente a los 99,33 millones del ejercicio 2015. De esta manera, a pesar del crecimiento del apalancamiento, el ratio de deuda financiera neta/ebitda baja año tras año: desde 22,56 en 2014 a 17,17 en el último ejercicio. El apalancamiento se puede calificar de moderado. Igualmente, también se destaca como algo positivo la mejora en el ratio loan to value que ha descendido del 49,8% en 2015 al 45,5% en 2016.

Por otra parte, la solvencia también se ve reforzada por el carácter prime de los principales clientes, que mantienen compromisos y contratos a largo plazo. En este sentido, son destacables los importantes avances logrados en la diversificación de los ingresos, ya que rápidamente se va dejando atrás la elevada dependencia del BBVA, que en 2014 suponía el 76% de los ingresos, mientras que en 2015 bajó al 30% y en 2016 volvió a caer, hasta situarse en el 20%. Eso sí, la estrategia inversora de la compañía conduce a una elevada concentración del negocio en España, la presencia en Portugal y Francia es meramente testimonial.

En definitiva, la capacidad de generación de negocio recurrente, la posición de tesorería y el calendario fijado para el vencimiento determinan una situación de liquidez sólida. De hecho, la empresa ha logrado mejorar su flexibilidad financiera gracias a la refinanciación de parte de la deuda y la capacidad de financiación adicional con que cuenta. La Socimi experimentó en 2016 una transformación completa al culminar el proceso de fusión con Testa y Metrovacesa. Ahora, el desafío de este gigante inmobiliario es enfocar la gestión en la mejora de la rentabilidad.