Una fiscalidad empresarial proactiva

Las empresas soportan el grueso de las cotizaciones para financiar las pensiones, que bien puede considerarse un impuesto al empleo

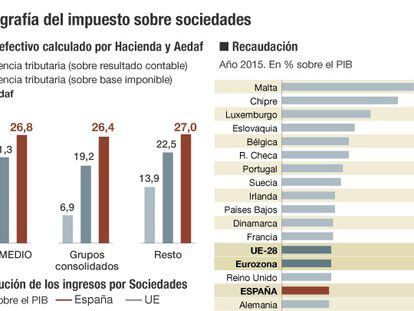

Cargado de buenas intenciones, y con fidelidad al ideario liberal y democristiano que ha desarrollado el PP en los últimos años, el Ejecutivo de Rajoy hizo una reforma del impuesto sobre sociedades en 2014 favorable a la actividad empresarial. Pero a resultas de unos resultados electorales endemoniados para sus intereses, y para preservar el Gobierno, los hombres de Rajoy tuvieron que ceder a la presión de sus ocasionales socios parlamentarios y endurecer su proceder en materia fiscal. La incapacidad de modificar otras normas en un año completo de parálisis política ante el deterioro de las cuentas públicas y la presión de Bruselas para corregirlo forzó a Rajoy a desandar lo caminado en Sociedades y enderezar así los ingresos públicos ya en 2016 sobre la campana de fin de año y en 2017. Nada menos que 4.655 millones ha sacado de las cuentas de resultados de las empresas en el ejercicio fiscal concluido en 2016 y el vigente con las tres modificaciones del impuesto, que en muchos casos eran una enmienda a los beneficios concedidos en la reforma de 2014.

Si en 2014 se esgrimía la consolidación de la seguridad jurídica como uno de los argumentos capitales de la reforma, en el decreto urgente de diciembre se conculcaba cuando los administradores de las empresas estaban cuadrando ya las cifras, y se limitaba de nuevo la deducción por compensación de las pérdidas de ejercicios anteriores, tanto para empresas de gran facturación como para las de negocio más limitado; se obligaba a revertir las deducciones practicadas por las pérdidas de valor de las inversiones en el exterior, que en la reforma de 2014 solo se exigiría en caso de haber recuperado el valor perdido o haber generado apreciaciones de valor, y se obligaba a tributar por los beneficios obtenidos en el exterior, mientras que antes solo tributaban, como deducción, las pérdidas.

La pérdida de pujanza en la recaudación por Sociedades era el argumentario de Hacienda para volver sobre sus pasos reformistas, pese a que los límites de ingresos que aporta tal impuesto sobre el PIB están en línea con lo aportado en otras grandes economías, como la alemana. Solo las primeras medidas ya han costado a las cotizadas del Ibex 1.500 millones de euros de cuota fiscal efectiva, a juzgar por el efecto encajado en las cuentas de resultados de 2016, que acaba de concluir, y que ha supuesto, en muchos casos, devolver a pérdidas a compañías que presentaban números negros.

La imposición sobre las empresas debe estar encaminada siempre a favorecer la actividad económica, vía inversión y creación de empleo, en un país con déficits en ambas cuestiones. Y todo movimiento debe tener en cuenta que además del pago por beneficios, las empresas soportan el grueso de las cotizaciones para financiar las pensiones, que bien puede considerarse un impuesto al empleo.