Valores para invertir tras la avalancha de resultados

Las empresas del Ibex son optimistas de cara a 2017 y el consenso prevé un alza de beneficios del 24,3%. Ferrovial, Telefónica, Indra, ArcelorMittal son ejemplos de compañías con resultados bien acogidos por el mercado

El balance de los resultados de 2016 de las empresas del Ibex deja este año muchas más luces que sombras. El beneficio de las principales empresas españolas cotizadas aún queda lejos de recuperar los niveles previos a la crisis: 34.067 millones de euros de ganancias cosechadas en 2016 frente a los 54.900 millones de euros del máximo de 2007.

Pero esta vez se aprecian señales de mejoría en el balance y las cuentas de resultados, con destacados esfuerzos en la reducción de deuda por parte de compañías que llevan largo tiempo bajo la presión del mercado –como es el caso de Dia o Indra– y con el regreso a beneficios de otras que finalizaron 2015 en pérdidas, como sucedió con ArcelorMittal, Repsol o la propia Indra. El pasado ejercicio también deja pérdidas sin precedentes, como los números rojos de 3.485 millones de euros de Popular.

Apuntadas las excepciones, la temporada de resultados “en general ha sido buena, con muchas compañías ofreciendo cifras muy positivas y mostrándose optimistas de cara a 2017”, señala Juan Fernández-Figares, director de análisis de Link Securities. “Todo apunta a que la recuperación de la economía española y de los países occidentales se está empezando a notar en el negocio de muchas cotizadas, lo que debe favorecer que los resultados empresariales sigan mejorando, más teniendo en cuenta que muchas compañías han hecho los deberes tras la crisis, aligerando sus estructuras y mejorando de esta forma la productividad”, añade. En Banco Sabadell destacan el sustancial aumento del grado de optimismo de las compañías del Ibex, sin que ninguna empresa se haya mostrado pesimista sobre 2017.

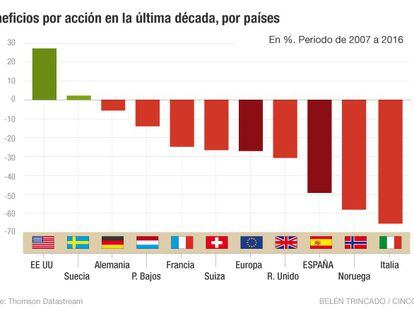

Los resultados de las empresas del Ibex se colocan de hecho en lugar sobresaliente en el contexto europeo. “España es de los pocos países en el mundo donde Deutsche Bank ha revisado al alza su estimación de beneficios para 2017”, señala Diego Jiménez Albarracín, responsable de renta variable del centro de inversiones de Deutsche Bank en España. La estimación pasa de un crecimiento del beneficio por acción para 2017 del 26% a un aumento del 28%, una mejoría leve pero reflejo de la senda de recuperación de los beneficios empresariales.

Para este año, el beneficio de las compañías del Ibex alcanzará un beneficio conjunto de 42.345 millones de euros, lo que supondrá un alza del 24,3%, según el consenso de mercado recogido por Factset. “En años pasados los resultados no terminaban de despegar, pero para este año y el próximo puede esperarse un alza de beneficios de entre el 10% y el 15% en el Ibex. Y eso sin duda va a tirar de la Bolsa”, añade Nicolás López, director de análisis de M&GValores, que puntualiza en cualquier caso que la evolución bursátil va a depender también de otros factores distintos a los puramente empresariales, tales como el riesgo político o la política monetaria. “Un factor clave es la inflación y los tipos de interés, que está determinando el peso del mercado en favor de los valores cíclicos”, añade López.

La selección de valores que realizan los analistas requiere por tanto considerar el entorno de tipos de interés, la perspectiva de negocio de las compañías y su valoración de mercado. Pero ya hay empresas del Ibex que despuntan en Bolsa tras la presentación de sus cuentas anuales y a las que los inversores comienzan a ver con otros ojos.

FERROVIAL

Los analistas coinciden en que los resultados de 2016 muestran la mejoría de negocio en las compañías del sector de construcción y servicios. “Es el sector que más se va a mover en 2017, por las infraestructuras que promete Trump y la inversión de los países emergentes. En España la obra civil sigue parada”, señala Jiménez Albarracín. “Hay muchas esperanzas en el sector relacionado con la construcción, es momento de que sus resultados mejoren trimestre a trimestre”, añade Rodrigo García, analista de XTB Brokers. Y dentro de este grupo, uno de los valores que acapara las mayores preferencias es Ferrovial.

La compañía de la familia Del Pino Redujo su beneficio un 48% por el efecto de los ingresos extraordinarios del año anterior pero, descontando ese efecto, su beneficio neto sube el 3%, hasta los 376 millones de euros. La cartera total de la compañía es de 33.519 millones de euros, con un 78% firmado fuera de España. Dentro del sector constructor y de servicios, Deustche destaca el potencial de ACS, Acciona y Ferrovial, aunque muestra su preferencia por esta última.

“El castigo por el brexit fue excesivo y su cartera de pedidos es espectacular”, añade Jiménez Albarracín, que destaca como puntos fuertes la ampliación del aeropuerto de Heathrow, gestionado por Ferrovial. Bankinter tiene a la compañía en su cartera modelo española. “Ferrovial tiene coberturas de divisa sobre los dividendos de Reino Unido, por lo que puede minimizar el impacto negativo de la depreciación de la libra”, explica. Goldman Sachs es una de las firmas que ha elevado su valoración sobre Ferrovial tras resultados, a la que incluye en su lista de valores europeos de compra y de la que destaca “su fuerte generación de caja de 240 millones de euros”.

TELEFÓNICA

Las acciones de la operadora suben el 6,5% desde que el pasado 23 de febrero anunciara un beneficio neto de 2.369 millones de euros. Su avance es superior al alza del 3% que registra el Ibex desde esa fecha. “Los resultados han sido buenos y el valor ha seguido subiendo tras su anuncio, algo insólito en el caso de la operadora”, señala Rodrigo García, de XTB.

“Estimamos una reducción gradual del endeudamiento de Telefónica, su mayor obstáculo, gracias a la mejora de las condiciones de Brasil y el recorte del dividendo, lo que ayudará a aumentar el flujo de caja libre y a reducir el riesgo de un recorte de rating”, señala Bankinter, que tiene a la operadora en su cartera modelo de 20 valores. La operadora ha reducido su deuda neta en 998 millones de euros en el cuarto trimestre, hasta los 48.595 millones de euros al cierre del año, un volumen que aún hace a algunos analistas ser escépticos sobre el valor, pese a la reciente subida. “Somos cautos con Telefónica por su volumen de deuda, que aún hace poco sostenible el pago de dividendo”, afirman en Deutsche Bank.

DIA

Sus resultados de 2016 son un primer paso para rebajar el fuerte peso de inversores bajistas en el valor. La acción despuntó en Bolsa el 2,7% el día de su presentación y avanza el 7,6% desde entonces. Para Renta 4, estos resultados “deberían aumentar la confianza de los inversores ya que muestran solidez en los pilares fundamentales del negocio: evolución en términos comparables positiva en todas las regiones en las que opera, fortaleza en márgenes, aumento del número de franquiciados y reducción de deuda mayor a la estimada por la compañía”.

BANCO SANTANDER

Sobre la banca recae el peso de que 2017 sea el año alcista que el conjunto de expertos esperan para el Ibex. Su gran peso en el selectivo determina el signo del índice y la incipiente recuperación de sus resultados también va a contribuir a la buena cosecha que se espera para 2017. De entrada, Popular volverá a las ganancias tras el pésimo ejercicio de 2016. El consenso recogido por Factstet prevé un beneficio de 346 millones de euros.

Pero será también el año en que la mejora en resultados, alentada por el alza de rentabilidades de la deuda, pueda tomar el relevo a unas bajas valoraciones como motor para el avance bursátil. “Los bancos son uno de los sectores con expectativas de beneficios, el primer impulso ya vino de los descuentos por valoración”, explica Nicolás López. Para Jiménez Albarracín, el balance de los resultados de los bancos ha sido bueno. “Sigue el descenso de la morosidad, hay esfuerzos en recorte de costes y fluye más el crédito, aunque nos gustaría que fuese en mayor medida”, añade. Deustche Bank tiene al sector financiero como uno de sus favoritos, con recomendación de compra en Bankia y Santander.

Bankinter tiene a Santander en su cartera simplificada, reservada solo para cinco valores de Bolsa española. “Valoramos la diversificación de ingresos por áreas geográficas, la contribución de las comisiones a los ingresos totales, la mejora de los índices de riesgo y el aumento de la ratio de capital CET1 fully loaded”, señala la entidad. Kepler Cheuvreux también tiene a Santander como opción favorita en banca española. Aun así, no todas las opiniones son tan optimistas para la banca española y su expectativa de beneficios. “Aun será pronto para ver este año el efecto en negocio de un alza de tipos, sí se verá con claridad en la banca de EE UU”, apunta XTB.

TÉCNICAS REUNIDAS

El sector de materias primas es uno de los que mejores resultados arroja en 2016 y en él destaca Técnicas Reunidas, que ha disparado su beneficio neto el 114,6%, hasta los 129 millones de euros. Su cartera de pedidos descendió el 13% pero es un 66% superior a la existente al comienzo de la crisis del sector del petróleo en 2014. “Es el valor que más nos gusta del sector de materias primas. Estuvo muy castigada por la caída del petróleo pero su cifra de negocio apenas se ha visto afectada”, sostienen en XTB. Para Bankinter, que tiene a Técnicas Reunidas en su cartera modelo, “tras unos años difíciles la empresa está aumentado sus adjudicaciones. Por tanto la visibilidad de los ingresos está aumentando al tiempo que debería producirse una estabilización o mejora de los márgenes operativos”.

ARCELORMITTAL

El gigante siderúrgico ya fue el mejor valor del Ibex en 2016, con un rally del 132%, y continúa este año incansable su ascenso. Sube ya en 2017 el 23%, solo por detrás de IAG, aupada en gran medida por los resultados del pasado ejercicio, en el que dejó atrás las pérdidas con un beneficio de 1.677 millones de euros. El sector de materias primas vive un momento dulce, apoyado por el clima de crecimiento global, incluidos los mercados emergentes, y por el tirón que ha supuesto el triunfo de Trump y sus promesas de impulso económico. Para Deutsche Bank, ArcelorMittal todavía tiene recorrido al alza en Bolsa. “Está todavía lejos de máximos y ha reducido deuda con fuerza”, añade la firma.

En Renta 4 advierten en cambio que “los títulos han repuntado excesivamente en reacción a un escenario más benévolo y recomendamos mostrar una posición más prudente. Somos conscientes de que el gran momentum positivo juega en contra de esta recomendación, pero el sector de materiales básicos es extremadamente volátil y cualquier noticia negativa o cambio de tendencia podría tener un impacto significativo en los precios”.

INDRA

Es el ejemplo más claro de repunte bursátil tras la presentación de resultados. Sus acciones subieron el 9% el día de su anuncio, el 24 de febrero, y mantienen un alza del 10,2% desde entonces. Los analistas destacan la fuerte generacion de caja en el cuarto trimestre, por 177 millones de euros, que ha permitido reducir la deuda en ese trimestre en 144 millones de euros, hasta un total de 523 millones a cierre de año. Indra ha dejado atrás las pérdidas de 641 millones de euros en 2015 y ha logrado un beneficio de 70 millones. Los expertos valoran su pertenencia a un sector en crecimiento, el del software, y el hecho de que ya habría tocado fondo. “Mantenemos Indra en cartera ante las favorables expectativas a medio plazo y que se han reforzado recientemente tras el anuncio de la OPA sobre Tecnocom”, apuntan en Bankinter.

GAMESA

Bankinter ha incluido a Gamesa en su cartera modelo reducida –junto a Inditex, Bankia, ArcelorMittal y Santander– tras conocer sus resultados. “Reflejan un fuerte crecimiento que debería mantenerse debido a que las adjudicaciones avanzan a buen ritmo”, a lo que se añaden los avances en la fusión con Siemens. El valor acumula un 59% de recomendaciones de compra, según el consenso de Bloomberg.

Newsletters

Sobre la firma