El temor a un golpe de Hacienda paraliza las fusiones entre fondos de inversión y sicavs

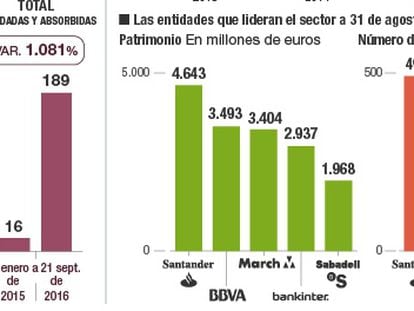

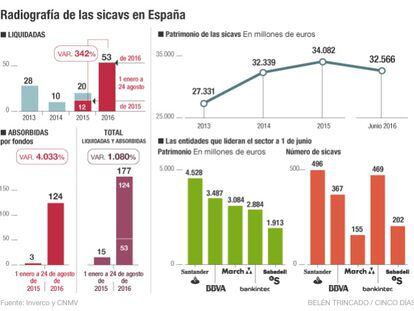

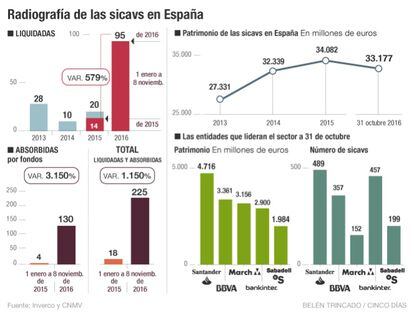

El número de bajas y metamorfosis se acelera a finales de año, y en 2016 la cantidad total de vehículos eliminados es de 225, un 1.150% superior a la del año pasado.

Los bancos han tomado nota del aviso de Hacienda sobre las sociedades de inversión de capital variable (sicavs) y, desde el verano, han paralizado las fusiones con fondos. El riesgo de que los accionistas tengan que tributar por las plusvalías en el momento de consumar la operación ha hecho saltar las alarmas. Mientras, el número de bajas de sicavs en 2016 se dispara más de un 3.000%.

La inversión colectiva en España está en plena convulsión a la espera de regulaciones esenciales en el Boletín Oficial del Estado (BOE) sobre la tributación de las sociedades de inversión de capital variable. El miedo a que terminen las prebendas de que disfrutan estos vehículos, que pagan el 1% en el impuesto de sociedades frente al tipo general del 25%, ha provocado una avalancha de cierres o transformaciones en sociedades anónimas o limitadas.

Otra vía empleada por la banca para preservar las ventajas de las sicavs, fusionarlas con fondos, se ha frenado desde el verano, tras una consulta a la Dirección General de Tributos (DGT), publicada por CincoDías el 22 de septiembre. El documento abre la puerta a que los accionistas deban tributar por las plusvalías acumuladas. Solo seis sicavs han anunciado en los últimos cinco meses su absorción por fondos, cuando en la primera parte del año el número de estas operaciones superó las 120 (véase gráfico).

El miedo a que la Agencia Tributaria se lleve parte los beneficios de los dueños de los vehículos, hasta el 23% cuando superen los 50.000 euros –el 19% para los primeros 6.000 euros y el 21% para los siguientes 44.000 euros–, ha hecho saltar las alarmas entre bancos, gestoras y grandes clientes. Las fuentes jurídicas consultadas señalan que la operación lógica, si no hubiera un interés fiscal extremadamente relevante, sería vender las acciones de la sicav y después entrar en el fondo en lugar de realizar una absorción. De ahí el aviso de la DGT.

69

sicavs pilotadas por Bankinter Gestión se han integrado en cinco fondos de inversión. Esta gestora ha sido la más activa en este tipo de operaciones

225

sicavs se han dado de baja, se han fusionado con fondos o han solicitado su transformación en una sociedad limitada o anónima. El número es un 1.150% superior al del mismo periodo del año pasado

Son 24 gestoras las que han comunicado en 2016 una fusión de este tipo: Dux Inversores, Gestifonsa, BBVA AM, CaixaBank AM, Acacia Inversión, Tressis, Egeria Activos, Mutuactivos, Gescooperativo, EDM, Esfera Investment, Belgravia Capital, Capital Gestión, Renta 4 Gestora, azValor, GVC Gaesco Gestión, ATL 12 Capital Gestión, Magallanes, DWS, Gesalcalá, Julius Baer Gestión, Attitude, Patrivalor y Bankinter Gestión.

Estas operaciones están ahora paralizadas, a la espera de que se clarifique la tributación, explican fuentes del sector. Una parte de los expertos defiende que, si los motivos económicos aducidos para la fusión son válidos, la Agencia Tributaria no debería poner pegas al diferimiento de la tributación.

Renunciar a las prebendas fiscales permite mantener las plusvalías sin aflorar

Otra consulta a la DGT, que puede examinarse en este periódico, señala que lo que no se permitiría es traspasar las participaciones de una sicav fusionada a otro fondo sin pasar por Hacienda. Pero el primer objetivo de no pagar en el momento quedaría salvado.

“Esta consulta manifiesta que los motivos esgrimidos pueden considerarse válidos a efectos de aplicación del régimen especial. No obstante, al existir un motivo fiscal, como es la aplicación del régimen de diferimiento del artículo 94 de la Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas, debería plantearse si el motivo principal es esto último o los considerados a priori como válidos. En consecuencia, el régimen especial fiscal especial de fusiones podría no ser de aplicación”, matiza Fernando Mota, socio de Fiscal de BDO Abogados.

Las dudas no quedan ahí. "No obstante lo anterior, y de forma más que discutible, concluye que dicho régimen de diferimiento del artículo 94 de la ley del IRPF no sería de aplicación. En consecuencia, si la Dirección General de Tributos entiende que no aplica este régimen, cabría preguntarse ¿aplica entonces el régimen especial de fusiones al no existir motivo fiscal en la operación de fusión? o, en su caso, ¿no debería modificarse el régimen previsto en el artículo 94 de la ley del IRPF para excluir su aplicación a los partícipes o accionistas procedentes de la fusión con una sicav?", añade el experto de BDO Abogados.

“No hemos fusionado sicavs con fondos porque no está claro qué ocurrirá. Que las plusvalías que afloran en el traspaso tengan que tributar es algo que entendemos está sujeto a una interpretación posterior de Hacienda”, explica José Isern, director general de Merchbanc. En esta gestora contemplan como alternativa ante la incertidumbre fiscal la fusión de sicavs españolas con sicavs de Luxemburgo, con mayor volumen de patrimonio y que aporten la justificación económica necesaria. La deslocalización de la inversión colectiva hacia Luxemburgo está produciéndose desde hace años y se ha acelerado en los últimos meses. Las gestoras españolas administran allí más de 13.000 millones de euros, lo que implica duplicar el importe de mediados de 2015.

Los accionistas de sicavs está optando también por los cierres de estos vehículos; su clausura es una opción para aquellos que no acumulan plusvalías. También están transformándose en sociedades clásicas. Esta metamorfosis permite a los propietarios no pasar por Hacienda hasta que no vendan las acciones y además les abre la puerta a invertir en viviendas y oficinas, una alternativa que gana peso con la recuperación inmobiliaria. Desde el 22 de septiembre, 30 sicavs han comunicado a la CNMV que comienzan el proceso de liquidación o que arrancan los pasos necesarios para convertirse en firmas sin ventajas fiscales. El número actual de sicavs es de 3.257, frente a las más de 3.400 de inicios de 2016. El patrimonio a cierre de octubre se situaba en algo menos de 32.000 millones, frente a los 33.000 de enero.

Dudas sobre el pacto PP-C’s y alternativas para reformularlo

La clave de la polémica sobre la fiscalidad de las sicavs reside en que tributan como los fondos de inversión, por el 1% de los beneficios en el impuesto de sociedades. Son vehículos que, sin embargo, suelen ser la fórmula con la que las grandes fortunas gestionan su patrimonio, que sortean así el gravamen del 25% que se aplica a los beneficios empresariales. Basta con acreditar un mínimo de 100 partícipes en el vehículo para la constitución de una sicav, y para el disfrute de ese beneficio fiscal, aunque luego la realidad demuestre que muchos de estos instrumentos están controlados por un accionista mayoritario y otros 99 que son meros acompañantes, los denominados mariachis –término proscrito ahora en el ámbito de la banca privada–.

La amenaza sobre las sicavs ya planea desde hace meses sobre este instrumento y tomó cuerpo a finales de agosto, cuando el Partido Popular y Ciudadanos pactaron una modificación en su acuerdo para la investidura que, de hecho, supone el fin del vehículo. Según este acuerdo, solo tendrán la consideración de sicav aquellas sociedades en las que el principal accionista controle como máximo el 45,55% del capital, con el fin de limitar su control, y de modo que el centenar de accionistas, requisito mínimo para su constitución, posean al menos el 0,55% del capital. En la práctica, esto supone un disparo en la línea de flotación del producto, ya que hay todo un universo de pequeños accionistas de sicavs –mariachis o no– que no llegan al 0,55% del capital. Este cambio no ha llegado, sin embargo, aún a ser una realidad y en el sector dudan que vaya a salir adelante. “Hay mucho pequeño accionista en las sicavs que sale penalizado, sobre todo en las sicavs abiertas, las que cotizan en Bolsa”, defiende José Isern, director general de Merchbanc.

En el sector sopesan la idea de un cambio fiscal que penalice únicamente a los mayores accionistas, los que posean un porcentaje determinado del capital, que no tributarían necesariamente por el impuesto de sociedades sino por el régimen de transparencia fiscal, perdiendo así el beneficio tributario propio de las sicav. Una referencia con la que establecer un tope es el 20% que se considera el umbral de control en un fondo de inversión, que obliga al accionista que lo alcanza a comunicarlo.