Italia ultima 2.000 millones de ayudas a Monte dei Paschi

Italia está preparando una inyección de capital público por 2.000 millones de euros en Monte dei Paschi con la que responder a las dificultades que la entidad italiana afronta para captar privado tras la incertidumbre política surgida del referéndum del pasado domingo y la dimisión de Matteo Renzi.

El triunfo del no ha echado por tierra los planes de Monte dei Paschi de captar capital por 5.000 millones de euros antes de fin de año. La entidad remitió una nota en la que informaba de que había pedido una prórroga hasta el 20 de enero al BCE para acometer la operación ante la inestabilidad política que vive el país. El fondo soberano de Catar tenía previsto aportar 1.400 millones de euros, pero el riesgo político en Italia ha enfriado estos planes y elevado la presión para un rescate con ayuda pública.

El Gobierno estaría listo para comprar deuda emitida por Monte dei Paschi en manos de pequeños inversores por una cuantía de 2.000 millones de euros y convertirla en acciones, con lo que dispararía su peso en el capital de la entidad desde el 4% actual al 40%, convirtiéndose así en el accionista de control, según apunta la agencia Reuters. Monte dei Paschi ya ha logrado unos 1.000 millones de euros en una operación de canje de deuda por acciones, que se cerró con anterioridad al referéndum, y aún restarían otros 2.000 millones de euros que la entidad tendría que captar entre inversores privados.

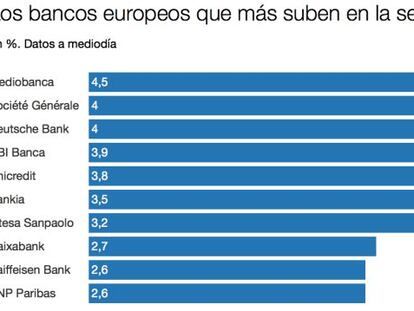

La inyección de capital público podría dar el impulso necesario a esta ampliación, dar a la entidad la estabilidad necesaria para atraer esos fondos privados y resolver así el problema más acuciante de la banca italiana. Las acciones de Monte dei Paschi responden esta mañana con un alza superior al 9% y llevan las subidas al conjunto de la banca italiana, con avances del 3% en Unicredit e Intesa San Paolo. Banco Popular sube más del 4%.

El gobierno italiano adquiriría deuda en manos de unos 40.000 inversores particulares al valor nominal, de modo que no sufrieran pérdidas. La emisión de deuda subordinada del banco lanzada en 2008 por 2.160 millones de euros cotiza ahora con un descuento del 44% sobre el nominal. Sin embargo, esta operación, que supondría de hecho una inyección de ayuda pública, necesita el visto bueno de Bruselas.

Esta fórmula de rescate, con coste para el contribuyente, es además contraria a la directiva europea que establece que son los accionistas y tenedores de deuda quienes deben financiar las resoluciones bancarias. De hecho, supedita la concesión de ayudas públicas a una quita de bonistas e inversores del banco equivalente al 8% de los activos. Desde Bruselas se insiste en la importancia de aplicar una directiva de rescates bancarios que requirió un importante esfuerzo de consenso y rechazan la idea alternativa que habría lanzado Italia de dar a los bonistas particulares la misma protección que a los depositantes, asegurando el ahorro por hasta 100.000 euros.

Otra de las piezas del plan de ayuda a Monte dei Paschi pasaría por un retraso en el plazo que el BCE ha dado a la entidad para captar los 5.000 millones de euros de capital, que debe estar completado antes de fin de año.

Ayuda limitada, sin petición a Bruselas

Con la inyección de 2.000 millones de euros de ayudas al banco con sede en Siena, el más antiguo del mundo, Italia resolvería el problema más acuciante de su sistema financiero, que está poniendo en jaque al conjunto del sector y que ha llegado a contagiar al resto de bancos de la periferia europea. Italia ha defendido que su banca no necesita un rescate sectorial, al modo del que solicitó España, y que los problemas de solvencia se concentran en entidades concretas, con necesidades de capital limitadas que no suponen un riesgo sistémico. Monte dei Paschi ha demostrado ser la entidad italiana más vulnerable y lleva meses en el epicentro de las dudas de los inversores, especialmente a raíz de su suspenso en el test de estrés a la banca europea del pasado verano. Su acción pierde el 83% en lo que va de año.

Resistencia a la inyección de dinero público

Italia se ha resistido durante toda la crisis a la inyección de ayudas públicas a la banca, a diferencia no solo del rescate por 100.000 millones de euros solicitado en 2012 por España sino también de los rescates aplicados por Alemania y Austria a sus bancos más débiles. Bruselas descarta que Roma solicite un rescate a sus socios europeos al modo del español, puesto que las necesidades de capital de su banca son mucho más limitadas e Italia tiene libre acceso a la financiación en el mercado de capitales, con una situación muy distinta a la que llevó a España a la petición de rescate, con la prima de riesgo disparada.

Sin embargo, el conjunto de la banca italiana sigue sin resolver el problema de su elevada morosidad, de media en el 16%, solo superada por países como Chipre, Grecia y Portugal, y que en el caso de las pymes se dispara al 30%. Unicredit e Intesa San Paolo, los dos mayores bancos del país, tienen una tasa de morosidad en su negocio doméstico del 13% y el 8%, respectivamente. Unicredit está de hecho pendiente de presentar en la próxima semana un plan estratégico con el que reforzar su capital y que el mercado calcula en 13.000 millones de euros, incluyendo desinversiones.

"Seríamos prudentes antes de lanzar las campanas al vuelo y comenzar a incrementar posiciones en el sector bancario con fuerza. Consideramos alguna exposición en el mismo como adecuada, sobre todo ante el más que factible paulatino incremento de los tipos de interés en los próximos años, pero siempre ponderando el riesgo que el proceso de reestructuración del sector en Italia conlleva", advierten desde Link Securities.

Content not defined

Las vías para lograr el favor de Bruselas

La ayuda pública que Italia conceda a Montei dei Paschi debe ajustarse a la normativa comunitaria. Por un lado, debe sortear la directiva comunitaria que establece que sean accionistas y bonistas los que primero asuman el coste del rescate, algo que impondría pérdidas a los 40.000 particulares cono deuda subordinada del banco que ahora cotiza en números rojos. La directiva contempla excepciones a esta exigencia tales como la aportación de capital por un mal resultado en el test de estrés, que sería el caso, o que una quita provoque un daño mayor que el que se desea evitar, supuesto también aplicable a Monte dei Paschi.

Otra opción sería la consideración de ayuda pública, lo que requiere el visto bueno de las autoridades de competencia. Y una tercera alternativa está en la consideración de esa inyección de capital como una indemnización por venta abusiva, como habría sido el caso de las preferentes españolas donde sin embargo la compensación por su venta ha recaído sobre el contribuyente.

“Una de las cosas en las que hemos estado trabajando son, por supuesto, herramientas que permitan a los gobiernos compensar por ventas abusivas de diferentes tipos. Esto es algo en lo que hemos trabajado antes y volveremos a trabajar de nuevo si quieren establecer esquemas que permitan compensar a los ciudadanos si se han dado prácticas abusivas”, señaló ayer la comisaria europea de Competencia, Margrethe Vestager.

Newsletters

Sobre la firma