Las razones de por qué Italia no desata el caos en los mercados

Italia está habituada a los cambios de gobierno y el mercado parece haberse tomado con la misma naturalidad la dimisión como primer ministro de Matteo Renzi, que ha sufrido una rotunda derrota en el referéndum con el que aspiraba a reformar la constitución y a restar de poder legislativo al Senado y que ha terminado por convertirse en un plebiscito sobre su persona. El referéndum italiano de este domingo amenazaba con ser un nuevo sobresalto para los inversores, después del shock que han supuesto el brexit y el triunfo de Trump. El avance de los movimientos populistas y antisistema se ha colado en la primera línea de las inquietudes de los inversores, descolocados ante una nueva agenda política capaz de romper con el actual statu quo.

Pero el referéndum italiano, a pesar de que abre una nueva etapa de inestabilidad política en la tercera mayor economía de la zona euro, no es visto como un acontecimiento de la misma magnitud que el brexit o la llegada de Trump a la Casa Blanca y el triunfo del no ya era el escenario que se anticipaba con claridad en las últimas semanas, al que los inversores se adelantaron con ventas en los bancos italianos en sus bonos soberanos. Así, tras un inicio de sesión de alto voltaje, la jornada finalizó con calma tanto en la Bolsa como en la deuda y las divisas.

El euro, que llegó a caer en los primeros minutos de la jornada a mínimos de hace 20 meses, en los 1,05 dólares, se recuperó después a los 1,07. El bono italiano, que trepó en principio al 2,05%, se estabilizó en el 1,98% y la prima de riesgo española, que temía por el contagio italiano y se disparó como primera respuesta hasta 138,7 puntos básicos, quedó en los 122. La Bolsa también reaccionó con mesura: abrió con caídas que llegaron al 1,1% y el Ibex terminó la jornada con un alza del 0,67%. Solo los bancos italianos, a los que el resultado del referéndum complica los planes de captar capital en el mercado, reaccionaron con mayor intensidad al resultado del referéndum. Sufrieron las mayores caídas del sector en Europa, si bien su retroceso quedó lejos de ser un derrumbe, con descensos que llegaron al 8% en Unicredit, aunque cerró con un descenso del -3,36%, y Monte dei Paschi, que finalizó con una corrección del 4,21%.

La lectura que los inversores hacen del resultado del referéndum italiano es de inestabilidad pero no de caos, en un país que ha encajado más de sesenta cambios de gobierno desde la Segunda Guerra Mundial. La moderación con que ayer se recibió la derrota de Renzi es señal de que el escenario por el que apuesta el mercado es por un gobierno tecnócrata, que no sería el primero en Italia, y por la convocatoria de elecciones ya a finales del próximo año, no con carácter inmediato.

“Aunque la dimisión de Renzi podría aparecer con una ligera sorpresa, las probabilidades de que haya elecciones anticipadas siguen siendo escasas en estos momentos. La hipótesis más plausible es que se designe un gobierno interino durante los próximos días, una situación que no es nueva en Italia”, resumían desde Fidelity. Para Nomura, la capacidad del resultado del referéndum para desatar las ventas es limitada, a la vista de que las principales agencias de rating mantendrán previsiblemente a Italia dentro de la categoría de grado de inversión, de que la posibilidad de unas elecciones anticipadas quedaría para finales de 2017 y de que, en cualquier caso, el BCE va a seguir ejerciendo de guardián de la estabilidad en la zona euro a través de su programa de compras de deuda, para cuya prolongación más allá de marzo del próximo año habría ahora más argumentos.

El BCE se reúne este jueves, un encuentro del que se prevén ajustes en su programa de compras y el compromiso de su extensión en el tiempo un semestre más, a la espera de que se asienten la recuperación y el alza de la inflación y también ante la elevada volatilidad política que se anticipa para la zona euro en los próximos meses, con las presidenciales francesas como punto más caliente.

Sin ruptura a la vista

La reforma de la ley electoral italiana aún está en trámite en el Parlamento y la dimisión de Renzi implica que habrá que pactar una nueva, lo que complica la convocatoria de comicios en el corto plazo. En paralelo, el triunfo del no y la dimisión del primer ministro despejan el camino para la creación de una gran coalición entre los partidos tradicionales que limite el peso de partidos más radicales como la Liga Norte o Cinco Estrellas, según apunta Citi.

Italia vuelve por tanto a una situación de inestabilidad política pero sin que se vislumbre en el horizonte inmediato el triunfo de formaciones antisistema con las que se podría materializar el escenario más inquietante para los inversores, el de la convocatoria de un referéndum sobre la permanencia en el euro. “El resultado del referéndum se veía venir y podían haberse adoptado posiciones cortas para cubrir estos movimientos. Además, el programa de liquidez del BCE también continuará. Por otra parte –y pese a este voto de protesta–, el respaldo a favor de una salida de la eurozona sigue siendo bajo en Italia, con lo que las voces que advierten del descalabro inminente de la eurozona deberían ignorarse”, explica Paul Brain, director de renta fija de Newton (BNY Mellon).

Sin embargo, los problemas de fondo de la economía italiana permanecen y son el verdadero foco de preocupación para los inversores.

La banca y el débil crecimiento

“Nuestro principal temor sigue siendo que un gobierno débil tenga dificultades para evitar una pérdida de confianza en el sistema financiero, mientras se abre una vía al euroescepticismo”, añaden desde Citi, donde advierten que la agenda de reformas económicas puede ahora paralizarse durante meses, con toda la clase política preparándose para unas futuras elecciones.

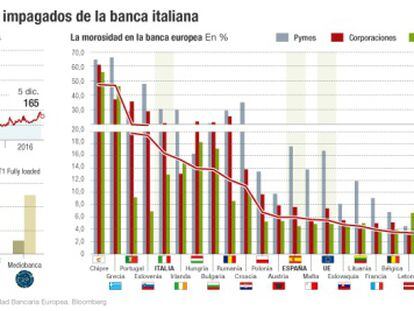

La tercera economía de la zona euro creció a un débil 0,3% en el tercer trimestre, si bien ha superado el estancamiento del segundo, y ha reducido su tasa de desempleo al 11,6% en octubre. Su gran talón de Aquiles continúan siendo los bancos y su elevada morosidad, del 16%, solo superada en la zona euro por Chipre y Grecia. De hecho, Italia se ha resistido durante toda la crisis a sanear su banca con ayudas públicas.

Newsletters

Sobre la firma