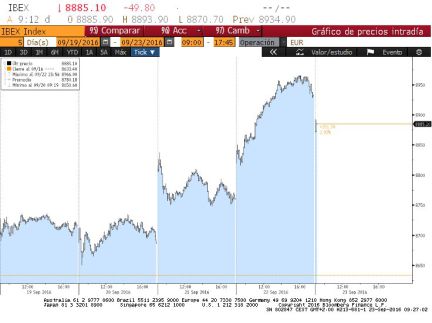

El Ibex salva la semana con un alza del 2,2% y apunta a los 9.360

Los analistas técnicos sitúan en los 9.360 puntos el nivel máximo a corto plazo que puede alcanzar el selectivo

De nuevo, los bancos centrales volvieron a ser la piedra angular sobre la que pivotaron las decisiones de los inversores. Tras días de espera y de especulación con lo que podría hacer la Reserva Federal en la cita de septiembre, el miércoles acordó no tocar los tipos, pero advirtió de que los subirá este año. La inacción fue motivo más que suficiente para que las compras se abrieran camino en el mercado, poniendo fin a jornadas de incertidumbre. Pero antes de esto, la Bolsa contó con el aliciente del Banco de Japón, que en su apuesta por ayudar a la economía y a la recuperación de los precios, decidió no profundizar en los tipos bajos, especialmente, los referentes a la facilidad de depósito, algo que ha mermado con creces las rentabilidad del sector financiero y asegurador en los últimos tiempos.

A partir de este momento la alegría inundó la Bolsa, que con el empuje de la banca, permitieron al Ibex sumar cerca de un 3% en solo dos sesiones. Pero todo lo que sube baja. El viernes los inversores apostaron por la recogida de beneficios.Si los días previos el sector financiero había sido el principal apoyo, el viernes se convirtieron en una pesada cargada. El Ibex 35 cerró la sesión con una caída del 1,25%, liderando los descensos en Europa. A pesar de esto, en el cómputo semanal el índice de referencia de la Bolsa española se anota un 2,2% y conserva los 8.800 puntos.

“La revalorización semanal alcanzada a cierre del viernes no hizo justicia a la volatilidad y a las emociones que han predominado a lo largo de estos últimos días”, afirma Rodrigo García, analista de XTB. De cara a los próximos días, considera clave recuperar los 9.000 para “devolver el optimismo” al mercado.Conseguido esto, la siguiente parada serían los 9.250 puntos o, como máximo, los 9.360 que prevén desde Noesis.

En el resto de plazas europeas la tendencia fue la misma, solo el Footsie a punto estuvo de salvarse de las pérdidas (-0,03%) debido a la caída de la libra que actúa como revulsivo para unas cotizadas con marcado perfil exportador. El Dax alemán bajó un 0,44%; el Cac francés, un 0,47% mientras el Euro Stoxx y el Mib italiano, retrocedieron un 0,64% y 1,1%, respectivamente.

A las caídas registradas el viernes también contribuyeron la publicación del dato de actividad comercial del sector servicios en la eurozona que aumentó al ritmo más débil desde finales de 2014. Como contrapunto actuó el dato de producción manufacturera que creció al ritmo más rápido desde finales del pasado año.

Junto a los bancos centrales, la otra referencia de la semana pasó por el crudo y la revalorización de las materias primas al calor de la caída del dólar. El barril de Brent, aunque apenas se movió el viernes, registró un ascenso del 4,2% en los últimos cinco días, superando los 47 dólares por barril. La próxima semana se vivirán jornadas de fuerte volatilidad. Con motivo de la celebración del Foro Internacional de la Energía, aumentan los rumores sobre la posibilidad de que los miembros de la OPEP acerquen posturas con vistas a la convocatoria de una cumbre extraordinaria para congelar la producción. El último informe publicado por la Agencia Internacional de la Energía (AIE) en el que reducían las previsiones de consumo hasta mediados de 2017 podría ser la gota que colma el vaso para refrendar el esperado acuerdo.

La próxima semana, además de esta cita, tendrá lugar el primer cara a cara en EE UU entre la candidata del partido demócrata, Hillary Clinton, y el aspirante republicano, Donald Trump. A día de hoy los sondeos están muy ajustados, pero si tras este debate se confirma el ascenso de Trump los mercados se volverán más inestables. Su victoria en las elecciones del 8 de noviembre supondría la implantación de políticas proteccionistas y aumento del gasto público, algo que no gusta a los inversores.

En el mercado de deuda, la rentabilidad del bono a diez años, que el jueves coqueteó con sus mínimos históricos repuntó el viernes hasta el 0,96% desde el 0,919% previo. No obstante, en la semana consigue situarse por debajo de la barrera del 1%. El bund alemán cerró en el -0,082% desde el 0,096% del jueves y la prima de riesgo subió cuatro punto básicos, hasta los 105.