Hacienda dificulta la fusión con los fondos como salvación fiscal para los socios de sicavs

Las sicavs están acosadas por la política. El pacto de investidura entre Ciudadanos y el Partido Popular devuelve su control a la Agencia Tributaria –ahora está bajo la batuta de la CNMV– y fija en el 0,55% la participación mínima para que un accionista cuente como uno de los 100 necesarios para beneficiarse de la tributación ultrarreducida del 1% en el Impuesto de Sociedades frente a la general del 25%.

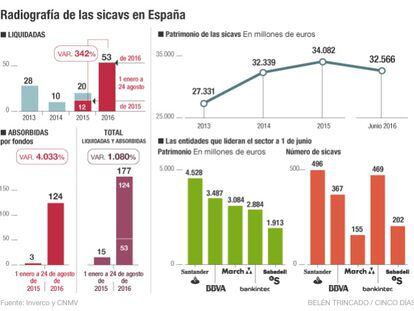

El blindaje de las prebendas fiscales de las sociedades de inversión de capital de variable (sicavs) mediante su fusión con fondos de inversión está en jaque. Se han producido 124 operaciones de este tipo en el año en curso. La Dirección General de Tributos advierte de la posibilidad de que las plusvalías afloren en la absorción.

Las sicavs están acosadas por la política. El pacto de investidura entre Ciudadanos y el Partido Popular devuelve su control a la Agencia Tributaria –ahora está bajo la batuta de la CNMV– y fija en el 0,55% la participación mínima para que un accionista cuente como uno de los 100 necesarios para beneficiarse de la tributación ultrarreducida del 1% en el Impuesto de Sociedades frente a la general del 25%.

Una fórmula utilizada para evitar que las plusvalías de una sicav tengan que declararse es fusionar la sociedad con un fondo de inversión. Se han producido 124 operaciones por 22 gestoras de este tipo en lo que va de año, frente a las tres de igual periodo de 2015. Los socios de la sicav se convierten en partícipes del fondo a través de un canje. Así, invocando el régimen especial de fusiones, estos pueden mantener el diferimiento de las eventuales plusvalías que acumulen en la sociedad.

Pero una reciente respuesta vinculante de la Dirección General de Tributos (DGT) pone en jaque que se mantenga esa ventaja. Para que se pueda aplicar la neutralidad del régimen de reestructuración, deben aducirse motivos económicos válidos. En la pregunta a la DGT se explica que la operación “redundará en el aumento de la eficiencia en la gestión y la mejora de las políticas de inversión, gracias al aumento del patrimonio de la entidad resultante”, entre otro motivos. También reconoce que con la fusión se conseguirá “la aplicación del régimen de aplazamiento en el IRPF en la transmisión de las participaciones del fondo de inversión”.

189

es el número de sicavs que han solicitado la baja o que se han fusionado con un fondo de inversión clásico en el año en curso. Es un 1.081% más que en igual periodo de 2015.

45,5%

sería el porcentaje máximo de una sicav en manos de un accionista, según el programa del PP.

69

sicavs pilotadas por Bankinter Gestión se han integrado en cinco fondos de inversión.

Para entender esta motivación, es preciso tener en cuenta que una venta de una participación en una sicav como un reembolso en un fondo de inversión pueden beneficiarse del régimen de diferimiento de la plusvalía, a condición de que se reinvierta. Pero en el primer caso se exigen requisitos más estrictos, que pueden endurecerse más tras las posibles reformas legislativas anunciadas. Así, el “cambio” de participaciones en la sicav por las del fondo puede blindar el beneficio fiscal.

La respuesta, que puede consultarse en CincoDías, detalla que “si acceder a ese diferimiento fuese el principal motivo de la operación, se podría entender por la administración que no existe motivo económico válido para la fusión, no resultando de aplicación, en ese caso, el régimen especial”, señala Antonio Montero, responsable de Derecho Tributario de CMS Albiñana & Suárez de Lezo.

Si así lo decidiese la Agencia Tributaria –se guarda ese as en la manga, al asegurar que la aplicación del régimen de fusiones solo podrá ser contrastada en el seno de un procedimiento de comprobación–, se aflorarían las ganancias y los socios de la sicav tendrían que pagar los impuestos por ellas en el IRPF. Los primeros 6.000 euros tributarían al 19%; los siguientes 44.000, al 21%; a partir de 50.000 euros, el gravamen sería del 23%.

“La referencia al diferimiento de las plusvalías en IRPF puede indicar, como señala acertadamente la DGT, que este es el principal motivo de la operación, estrictamente fiscal y que, por tanto, no permite la aplicación del régimen especial a la fusión. Pero esta situación no puede trasladarse a la totalidad de las fusiones que puedan producirse entre sicavs y fondos”, añaden Javier Martín Fernández y Jesús Rodríguez, socios de F&J Martín Abogados y profesores de Derecho Financiero y Tributario de la Universidad Complutense.

José María Mollinedo, secretario general del Sindicato de Técnicos de Hacienda (Gestha), explica que la respuesta de la DGT genera incertidumbre y habría que analizar si realmente las ventajas económicas justifican la operación.

David Gassó, presidente de Economistas Asesores Financieros del Consejo General de Economistas, señala que los socios de sicavs tienen tres opciones si no quiere sorpresas: esperar a que se clarifique la regulación, convertir la sicav en una sociedad clásica, con lo que se pierde la ventaja de la tributación en Sociedades pero no saltan las plusvalías, o fusionarse con otra sicav.