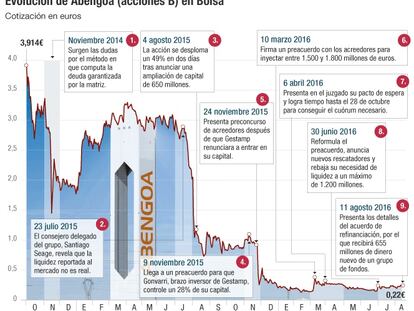

Abengoa venderá Yield y su proyecto estrella en México para pagar a bancos y ‘hedge funds’

Hoy es otro día importante para Abengoa”. Así arrancó ayer el presidente de Abengoa, Antonio Fornieles, su presentación en la puesta de largo del plan de reestructuración de Abengoa alcanzado la pasada semana con un grupo de 10 hedge funds y bancos acreedores que supone la inyección de 1.170 millones de euros a la compañía y otros 307 millones en avales para evitar la entrada en concurso de acreedores y un escenario de liquidación de activos.

Fornieles estuvo acompañado por el consejero delegado, Joaquín Fernández de Piérola, y representantes de Cortés Abogados, KPMG –en representación del sindicato de bancos acreedores–, Lazard y Houlihan Lokey –asesor de los fondos de inversión y hedge funds–.

Entre todos, se encargaron de esbozar las líneas maestras del plan de reestructuración del grupo de ingeniería sevillano. Una hoja de ruta que sustituye a la presentada en marzo, cuando sus necesidades se cifraron entre 1.500 y 1.800 millones. Cinco meses después y tras reducir el perímetro de la compañía con la venta de activos, como el proyecto solar Ashalim en Israel y el de suministro de agua en la ciudad de San Antonio. Además, ha firmado las ventas de su 3% en Yoigo y la de su filial Abentel a Ericsson. Así la empresa ha rebajado sus necesidades de financiación hasta los 1.170 millones.

De esa cuantía, unos 661 millones serán destinados a la refinanciación de dinero inyectado desde el mes de septiembre y algo más de 508 se dedicarán a financiar proyectos nuevos o en marcha. Está previsto que el dinero nuevo llegue a partir del mes de octubre. Primero tendrá que recibir la aprobación de dueños de al menos el 75% de unos 9.000 millones de deuda financiera y casi al mismo tiempo deberá convocar la junta de accionistas para aprobar todos los puntos de la metamorfosis de la compañía.

La deuda antigua debería quedar en unos 2.700 millones como máximo, que será la que menos pagará: un 1,5%, del que solo un 0,25% será en metálico. El dinero refinanciado y las nuevas aportaciones se pagarán a un 14% anual, aunque solo un 5% será en efectivo; el 9% restante se pagará en especie: con más deuda. Hasta el vencimiento. Los costes de intereses rondarán los 200 millones de euros al año, un 70% menos que los de 2015.

La deuda total de Abengoa una vez efectuada la metamorfosis de la financiación existente en capital en un 70% rondará los 4.500 millones de euros.

El primer tramo de dinero nuevo, con 945 millones de euros, estará garantizado por dos activos muy preciados. Por un lado con las acciones de Atlantica Yield, de la que conserva un 41,5%, valorado en unos 725 millones de euros. Por otro, con su proyecto estrella en México, una central de cogeneración con una potencia de 220 megavatios, denominada A3T, que según la presentación está valorada entre 700 y 900 millones de euros y cuya finalización está prevista para el tercer trimestre de 2017. Estos dos activos se venderán a más tardar a finales de 2020, siempre con el objetivo de maximizar su valor. Entre tanto, la compañía se propone ejecutar desinversiones por un total de 421 millones entre el presente año (285 millones) y el próximo (136).

Para ingresar el dinero calculado para el presente ejercicio, Abengoa incluye las ventas de sus negocios de bioenergía en Europa, Estados Unidos y sus activos solares y de agua en Israel, Sudáfrica, Ghana, Argelia e India, entre otros.

El grupo apunta, además del megaproyecto A3T, a las centrales de ciclo combinado A4T, Norte 3 y al acueducto de Zapotillo. Todos estos proyectos están en México, pero deben ser concluidos antes de ponerse a la venta.

De los 307 millones en avales precisos para la puesta en marcha del negocio de la empresa, 50 millones serán destinados a atender a los actuales proyectos y mantendrá los otros 257 para proyectos críticos. Unos avales que cubrirán las necesidades de la compañía entre seis y nueve meses. Abengoa reconoce que sus necesidades de avales crecerán con el paso del tiempo, hasta situarse en 500 millones en 2018 y unos 800 millones en 2020. La empresa debe ser capaz de conseguir que las entidades renueven esas garantías y, además conseguir las nuevas en el mercado.

La compañía prevé alcanzar un flujo de caja positivo de 279 millones el año que viene y generar un cash flow de 1.107 millones entre 2016 y 2020, ejercicio en el que espera obtener un beneficio bruto de explotación (ebitda) de 314 millones de euros. La ratio de deuda respecto al ebitda quedaría por tanto en unas 14 veces.

Proveedores

Abengoa reducirá su estructura dividida en decenas de sociedades, con lo que recortará sus gastos en unos 50 millones de euros al año. Además, se propone llegar a acuerdos con sus proveedores, a los que a cierre de marzo, debía unos 3.500 millones de euros. En el nuevo plan presentado el martes, el grupo que preside Antonio Fornieles estima que retrasará pagos por 688 millones de euros y hará quitas por unos 300 millones, cuando en el plan de marzo las cifras eran de 300 y 247 millones de euros, respectivamente.

Los fondos tendrán vigilantes en el futuro consejo para que todo se cumpla

El futuro órgano de dirección de Abengoa estará formado, una vez se ejecute la ampliación de capital, por una mayoría de consejeros independientes, en cumplimiento de las recomendaciones realizadas por la Comisión Nacional del Mercado de Valores (CNMV) en materia de buen gobierno corporativo promovidas.

Una vez puesta en marcha la reestructuración y remodelado el mapa accionarial, Abengoa prevé realizar una separación de las funciones entre el presidente del consejo de administración y el consejero delegado, puestos que en la actualidad ocupan respectivamente Antonio Fornieles y Joaquín Fernández de Piérola, y sobre los que aún no se ha detallado cuál será su futuro.

El consejo de administración, formado en la actualidad por 11 miembros, contará con vigilantes del cumplimiento de las exigencias planteadas por los hedge funds para la entrega de 1.140 millones de financiación. Así, según consta en la hoja de ruta presentada ayer por la compañía, las entidades que aporten capital en los tramos new money facility I A y B contarán con dos observadores dentro del consejo de administración, que no tendrán capacidad ejecutiva ni podrán votar dentro del órgano de dirección. Mientras que los fondos que aporten dinero en el segundo tramo contarán con uno de estos vigilantes.

Un consejo de administración tendrá el apoyo del presidente de ArcelorMittal España, Gonzalo Urquijo, que ejercerá como asesor en el proceso de reestructuración pero que carecerá de funciones ejecutivas o de dirección.

Para la consecución del plan de viabilidad, Abengoa pondrá en marcha un plan de incentivos para sus directivos que no ha sido cuantificado aún. El objetivo de ese plan será incentivar el pago de las nuevas líneas de crédito así como evitar el uso del tercer tramo, de 30 millones de euros y destinado a posibles contingencias en el proyecto mexicano A3T.

Un plan de incentivos reclamado por los hedge funds que buscará además retener el talento directivo dentro de la compañía, así como motivar nuevas incorporaciones.

El actual consejo de administración de Abengoa mantendrá sus miembros y su función hasta la entrada de los fondos y bancos en el capital en junta de accionistas, una vez sea aprobado el plan de reestructuración.

De acuerdo al calendario previsto por los asesores legales de Abengoa, entre finales de septiembre y principios de octubre será convocada la junta de accionistas y antes de que acabe septiembre se pretende presentar ante el juez la homologación del acuerdo de reestructuración.