Meliá devuelve al turismo su representación en el Ibex

La hotelera volverá al selectivo español este lunes después de 13 años. La compañía, que regresa para sustituir a FCC, llega tras haber duplicado sus ganancias en el primer semestre.

Son 13 años los que han pasado desde que Meliá abandonó el índice de referencia de la Bolsa española. Desde entonces –aunque con algún altibajo durante los años de crisis económica– la cadena hotelera ha gozado de una envidiable trayectoria bursátil que la ha hecho volver a escalar hasta el selectivo español. El próximo lunes, Meliá será la encargada de llenar el hueco vacío que dejó FCC el pasado 18 de julio, lo que mantenía al parqué español con tan solo 34 valores. La hotelera regresará devolviendo al selectivo el número 35 y tan solo una semana después de haber presentado los resultados del primer semestre, que suponen la traca final a su periplo en el mercado continuo a lo largo de estos últimos 13 años.

Las claves

Recomendaciones. El optimismo entre los expertos que sigue al valor se hace notar en las recomendaciones. Actualmente, un 90,5% de los analistas del consenso aconseja comprar y un 9,5% se decanta por mantener. Ninguno de estos expertos recomienda vender.

Potencial. A pesar de la caída del 10% que acumula desde principios de año, los expertos consideran que Meliá tiene tiene trayectoria. El consenso de analistas consultados por Bloomberg fija un precio objetivo de 13,47 euros. Es decir, le concede un potencial de revalorización del 22,7%. Además, algunas casas de análisis como GVC Gaesco Beka o Société Générale elevan su precio objetivo hasta los 14,7 y 14 euros, respectivamente.

Fortalezas. El sector turístico, del que depende Meliá, está en pleno auge tanto a nivel doméstico como en el extranjero. Las buenas perspectivas para el turismo acompañadas de la progresiva reducción de la deuda de la hotelera son algunas de las fortalezas con las que cuenta Meliá.

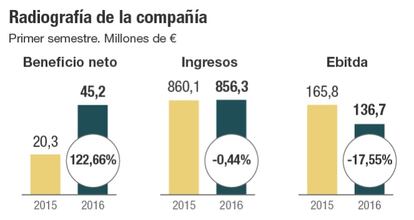

En los seis primeros meses del año, la cadena de hoteles registró un beneficio de 45,2 millones de euros, lo que supone duplicar las ganancias del ejercicio anterior gracias a la menor tasa impositiva, según apuntan los expertos de Sabadell, y a la reducción de sus niveles de deuda. Meliá que, tras presentar resultados, repuntó un 1,69% en Bolsa, basa este crecimiento en “el acertado reposicionamiento hotelero, la inversión en activos y mercados estratégicos y una exitosa política comercial”.

Aunque la hotelera logró convencer a los inversores, lo cierto es que su cifra de negocio se ha visto mermada este año. En concreto, de enero a junio, Meliá obtuvo 356,3 millones de euros en ingresos, un 0,44% menos respecto al mismo periodo de 2015. Asimismo, su ebitda también se ha visto golpeado, pues cayó un 17,5%, hasta los 136,7 millones. Y es que en sus ingresos han pesado algunas de sus divisiones. De entre las regiones EMEA (Europa, Oriente Medio y África), Alemania les ha favorecido “por ferias internacionales, pero Francia e Italia han afectado negativamente por los atentados en 2016 y por la celebración de la Expo en Milán en 2015”, señalan desde GVC Gaesco Beka.

Pese a ello, los analistas de la firma de inversión consideran que Meliá es un “ejemplo de compañía con fortaleza operativa, generación de caja positiva, reducción de deuda y positivas perspectivas de negocio tanto por turismo extranjero como doméstico”. Además, GVC Gaesco Beka tiene a la hotelera como uno de sus valores top picks en el sector. Y es que aunque el terrorismo puede tener cierto impacto en las cuentas de la compañía, los analistas no creen que el conjunto de sus resultados vaya a verse perjudicado. “Los atentados terroristas suponen un factor de incertidumbre para las aerolíneas y para las cadenas hoteleras, lo que les impacta en mayor o menor medida en función de la ubicación de sus hoteles”, apunta Victoria Torre, jefa de análisis y producto de SelfBank, quien, no obstante, asegura que en el caso de Meliá “una buena parte de sus hoteles está en España, por lo que el impacto podría ser inferior al de otras hoteleras con intereses más cercanos a los últimos ataques”.

La compañía que, en lo que va de año cae en torno al 10%, cuenta, no obstante, con el visto bueno del consenso de analistas. Entre estos, un 90,5% recomienda comprar sus acciones y un 9,5% aconseja mantener. Además, los expertos consideran que la hotelera tiene todavía un potencial de revalorización del 22,7%, un porcentaje que también se ve favorecido por su próxima inclusión en el selectivo español. “Los valores en el Ibex son los que tienen una mayor visibilidad, algo que también los beneficia”, explica Carolina Morcos, analista de Renta 4. De hecho, ya el pasado mes, esta firma de análisis incorporó a Meliá (en sustitución de Abertis) a su cartera tras conocer que FCC quedaba, probablemente, excluida del parqué español y dejaba un hueco vacío para una nueva candidata.

Desde que Meliá presentara sus resultados la pasada semana, firmas como Mirabaud Securities han cambiado su valoración desde infraponderar hasta comprar. Además, otras casas como Natixis, Société Générale, Grupo Santander o Alphavalue han reiterado su recomendación de comprar en las últimas jornadas. Y es que la hotelera forma parte de un sector que vuelve a recuperar poco a poco el auge tras su tropiezo al inicio de la crisis económica y que también recupera su terreno en el Ibex 35, donde hasta ahora –y hasta que se produzca su entrada el próximo lunes– el turismo no tenía representación.