¿Subirá de precio la vivienda en tu comunidad autónoma?

Bankinter: "Los precios aumentarán en un rango que puede variar del 3% al 5% anual"

El mercado inmobiliario español da señales de continuar con su fase de recuperación y se confirma como un sector atractivo para la inversión de nuevo.

- Los precios por comunidades

Bankinter considera que la recuperación de los precios se extenderá de norte a sur y de este a oeste. "Tras el despegue de Madrid y Barcelona, la recuperación se extiende a otras ciudades los precios de la vivienda continuarán subiendo de forma modesta en el conjunto de España", sentencia el informe de la entidad financiera.

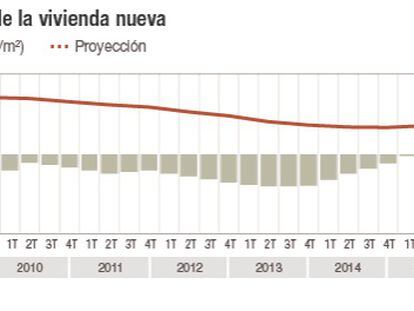

Los datos del ministerio de Fomento revelan que los precios de la vivienda en los últimos 12 meses han subida de media un 2,4% en el conjunto del país, a cierre de marzo.

Las regiones que más han subido en el último año son son Baleares (9,6%), Cataluña (4,9%) y Madrid (4,2%), mientras que solo caen en Aragón (-0,6%), Cantabria (-1,3%), País Vasco (-1,9%), La Rioja (–2,1%) y Ceuta y Melilla (–0,3%).

Las alzas se encadenan desde finales de 2014, y la escalada desde el mínimo que tocaron en marzo de 2014 es superior del 2%, cuando tocaron los 1.455,8 euros el metro cuadrado.

La recuperación es escueta en comparación con la caída de los máximos de 2.101,4 euros que se alcanzaron en el primer trimestre de 2008. Desde entonces, el descenso es de cerca del 30%.

"El incremento se ha ralentizado en los primeros meses de 2016, aunque la tendencia moderadamente alcista de los precios que venimos estimando en nuestros informes desde diciembre de 2013 mantiene su vigencia", resume la entidad financiera.

- Las previsiones de los expertos

Según el informe semestral de Bankinter del mercado inmobiliario en España, la demanda residencial crecerá durante los próximos 18 meses, hasta alcanzar un volumen superior a 470.000 viviendas en 2017. El ciclo expansivo de la economía, los bajos costes de financiación y la rentabilidad del alquiler en un entorno de tipos 0% impulsarán el mercado.

Los precios aumentarán en un rango que puede variar del 3% al 5% anual, como consecuencia de este aumento de la demanda y de una oferta muy limitada de vivienda nueva en áreas consolidadas de las grandes ciudades. La reducción del stock hasta 500.000 viviendas y el fuerte crecimiento en los visados de obra nueva auguran una progresiva reactivación de la actividad promotora si no se ponen trabas a los nuevos desarrollos urbanísticos en grandes ciudades.

La demanda por parte del sector comercial recuperará fortaleza en el tramo final de 2016 y en 2017 tras un primer semestre con menores volúmenes de inversión por la escasa oferta y la incertidumbre política.

- La recomendación de Bankinter de inversión en el sector inmobiliario

Para los expertos en el tema, la inversión el sector inmobiliario requiere seguir dos principios fundamentales: horizonte temporal amplio y adecuada selección del activo.

La mayor duración de los ciclos inmobiliarios y el hecho de que la recuperación del sector en España esté todavía en una fase incipiente en algunas magnitudes (precios de vivienda y nueva promoción residencial especialmente) exige un horizonte de inversión no inferior a 3-5 años. La selección de activos depende en buena medida del músculo inversor y la capacidad de ahorro del comprador.

Existen dos alternativas de inversión para los expertos:

Inversión directa en inmuebles

Los activos inmobiliarios situados en ubicaciones centrales y premium de las grandes ciudades y centros turísticos con mayor demanda continúa sigue siendo una alternativa adecuada. La revalorización de viviendas y locales comerciales en zonas claramente consolidadas se está viendo respaldada por una evidente escasez de oferta, la creciente demanda y el aumento de las rentas por alquiler derivados del ciclo de recuperación económica y del empleo en España.

El incremento de precios y rentas propios de un nuevo ciclo de progresiva recuperación debería generar una rentabilidad atractiva (3% - 3,5%) en el actual entorno de tipos de interés cercanos a 0% y expectativas de inflación muy moderadas.

Inversión en compañías cotizadas del sector

La principal ventaja de esta clase de activo es que está al alcance de cualquier inversor con una mínima capacidad de ahorro, ya que exigen menor volumen de inversión y son activos más líquidos por estar cotizados en bolsa. A la hora de seleccionar los activos con mejor relación entre rentabilidad y riesgo, la inversión deberían focalizarse en compañías que reúnan los siguientes requisitos:

- Modelo de negocio centrado en actividad patrimonial frente a la promoción de nuevos activos inmobiliarios.

- Activos de calidad ubicados en zonas core con menor riesgo de corrección de precios.

- Cartera concentrada en los segmentos de oficinas y retail, con menor presencia de activos residenciales que sea necesario reposicionar o suelo pendiente de desarrollo.

- Ratios de apalancamiento moderados que permitan el pago de dividendos sostenibles.

- Capitalización bursátil, cartera de activos, volumen de negociación y free-float elevados que faciliten la obtención.