Día D para la cláusula suelo: cuánto se ahorra el afectado

Los clientes con hipotecas con cláusula suelo conocerán el miércoles el dictamen del abogado general del Tribunal Superior de Justicia Europeo. Si reconoce que el banco debe pagar lo cobrado de más desde la firma de la hipoteca, su ahorro puede duplicarse

Los titulares de hipotecas con cláusula suelo tienen hoy una cita muy esperada. El abogado general del Tribunal de Justicia de la Unión Europea se pronunciará sobre si la devolución de lo cobrado de más en estas hipotecas debe hacerse con carácter retroactivo, considerando el momento de la firma de la hipoteca, o solo desde mayo de 2013, según el criterio que estableció el Tribunal Supremo en la que fue la primera sentencia sobre este espinoso asunto. El dictamen que se espera no será definitivo, puesto que la sentencia firme del tribunal europeo no llegará previsiblemente hasta finales de año. Pero sus conclusiones suelen tener una elevada influencia. Y si avala la retroactividad total para las devoluciones por cláusula suelo sentará un precedente clave. La banca española deberá realizar compensaciones millonarias. La otra cara de la moneda está en los clientes afectados, que recibirán casi el doble de compensación por los intereses cobrados de más si se reconoce esa retroactividad total.

Ahorro en el pago de intereses

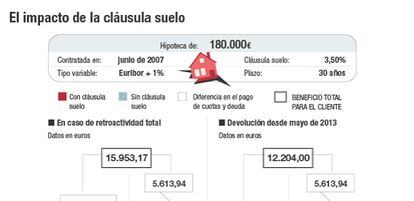

El impacto del dictamen del tribunal europeo sobre una economía familiar es notable. Conviene recordar que no es vinculante y que la sentencia definitiva tardará meses, pero el ahorro para una hipoteca media con claúsula suelo puede alcanzar los 10.340 euros si se reconoce que esa cláusula es abusiva desde la firma del contrato. Por el contrario, si solo se reconoce ese abuso desde mayo de 2013 –la fecha en que se pronunció el Tribunal Supremo español–, el ahorro para el cliente es de 6.590 euros. Una diferencia de 3.750 euros en contra del hipotecado.

El cálculo, realizado por iAhorro, toma como referencia una hipoteca tipo por importe de 180.000 euros, contratada en junio de 2007 a un tipo de interés variable de euríbor más un punto, a un plazo de 30 años y con un suelo del 3,5%. Pero, como explica Pau A. Monserrat, economista de iAhorro, el perjuicio de la cláusula suelo hay que medirlo no solo en los intereses que se pagan de más sino en la velocidad a la que va reduciéndose la deuda pendiente. “Se paga más carga de intereses en la cuota y se amortiza hipoteca más despacio”, señala Montserrat.

Nuevo cálculo de la deuda pendiente

Así, en la hipoteca del ejemplo la eliminación de la cláusula suelo supone también reducir la deuda pendiente en 5.613 euros, que se suman al beneficio que obtendría el cliente con su supresión. El experto financiero apunta que el Tribunal Supremo solo se pronunció sobre la obligación de pagar los intereses cobrados de más en hipotecas con cláusula suelo considerada abusiva, que no se aplicó con la debida transparenca. No entró a detallar en qué medida, ni con qué retroactividad, hay que recalcular la deuda pendiente y según explica Monserrat, “la interpretación de los jueces de primera instancia obliga normalmente al banco a recalcular la deuda pendiente desde el principio de la hipoteca”.

El dilema de pasar a un tipo fijo

Las ventajas de reconocer la retroactividad en las devoluciones de lo cobrado de más por una cláusula suelo son innegables para el cliente. Muy al contrario que para su banco y en previsión de una sentencia que puede tener un impacto millonario en su cuenta de resultados, los bancos más activos en la venta de hipotecas con cláusula suelo se han apresurado a negociar con su clientela la conversión de estos créditos a una nueva hipoteca con interés fijo. Es el caso de entidades como Sabadell, Popular o Liberbank, que están aprovechando un entorno de tipos cero, en el que el euríbor por fuerza tendrá que subir con el tiempo, para impulsar la contratación de hipotecas con tijo fijo.

Entre un 60% y un 80% de los clientes con cláusula suelo han convertido su hipoteca a interés fijo, según fuentes financieras. La conversión se ha concentrado en hipotecas con un capital pendiente de al menos 60.000 euros, que todavía tengan un plazo de amortización por delante de por lo menos 10 o 12 años, señalan. Después de todo, es la hipoteca que más puede beneficiarse de un tipo de interés fijo ya que el entorno de tipos a mínimos va para largo, con el euríbor a doce años incluso en tasa negativa y sin que se espere un alza evidente de tipos en la zona euro hasta al menos 2020.

Si se reconoce la retroactividad en la devolución de lo cobrado de más en las hipotecas con cláusulas suelo, la sentencia llegaría tarde para quienes se pasaron al tipo fijo. Pero para quien aún esté a tiempo de pensarlo, tal posibilidad bien merece un cálculo. El tipo fijo, que ahora ronda el 2% en las ofertas de la banca, va a ser sin duda más atractivo que un suelo al 3,5%. “Para un suelo del 3%, hemos ofrecido pasar a un fijo del 1,75%”, explican desde una entidad. La duda surge si se ve la retroactividad como una posibilidad cierta.

Para la hipoteca del ejemplo, pasar de un suelo del 3,5% a un tipo fijo del 1,95% resulta en una reducción de la cuota mensual desde los 817,98 a los 705,7 euros. Pero el cliente dejaría de ingresar 10.339,22 euros en caso de que ganara la demanda por cláusula suelo –con devolución de cantidades desde la fecha de la firma–, además de no ver reducida la deuda pendiente en 5.613,94 euros.

Firmar un fijo y renunciar a una compensación futura

La asociación de defensa de los consumidores Adicae ganó en abril la demanda por la que un juzgado madrileño declaró nulas las cláusulas suelo de toda la banca en una macrocausa con 15.000 demandantes, a los que habría que devolver lo cobrado. Ahora denuncia que la banca manipula al cliente en la conversión de su hipoteca con suelo a tipo fijo, ya que debe comprometerse a no demandar al banco por esa cláusula. Fuentes jurídicas niegan sin embargo que esa renuncia sea ilegal, salvo engaño o falta de transparencia. El tipo fijo, y la renuncia a reclamar por cláusula suelo, se establece por contrato privado o en la novación de la hipoteca y en términos claros. Una nueva demanda por esa conversión solo sería viable a menos que se pida al cliente que renuncie a toda reclamación por cualquier aspecto de la hipoteca. “Si la renuncia se ciñe a la cláusula suelo, la demanda es improbable”, añaden.

Newsletters

Sobre la firma