El desplome del interés de la deuda pública daña el beneficio de la banca

La venta de activos, especialmente deuda soberana, ha sido el gran sustento de los resultados de la banca en los últimos años. Pero las carteras y las plusvalías se van agotando. El resultado de operaciones financieras de los ocho bancos que cotizan en Bolsa cayó un 32% en el primer trimestre.

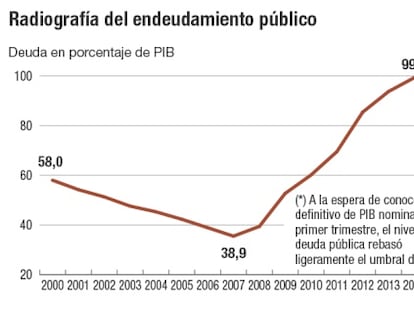

Cuando la deuda pública española a 10 años llegó a ofrecer más de un 7% allá por julio de 2012 se acusó a la banca de ser el baluarte del Tesoro público. Los seis grandes –Santander, BBVA, CaixaBank, Bankia, Popular y Sabadell– eran los sospechosos habituales de llevarse el papel en cada una de las subastas que organizó el organismo de financiación ese ejercicio. Si a cierre de 2011 la banca nacional tenía en cartera cerca de 140.000 millones de euros en deuda soberana, terminó el año siguiente con más de 170.000 millones.

Pero años después es un hecho que el negocio les salió redondo. Esas compras de deuda a tipos de interés disparatados, al menos de acuerdo a la situación actual, han salvado las cuentas de resultados de los últimos ejercicios. La aportación de las carteras de deuda pública va directamente a la primera línea de la cuenta de resultados, la de los intereses y rendimientos asimilados. A cierre de febrero, las entidades financieras españolas contaban en sus balances con 186.105 millones de euros de renta fija pública española, según el Tesoro.

El importe de las carteras de renta fija de las ocho entidades financieras que cotizan, las seis mencionadas más Bankinter y Liberbank, superaba, sin embargo, los 416.000 millones de euros a finales de marzo. Se explica porque no solo tienen deuda soberana española, sino también de otros países, y renta fija privada. En todo caso, el importe agregado se ha reducido un 8,5% en un año.

La explicación está en que, para sacar partido a corto plazo de la caída a plomo de la rentabilidad de la deuda –el bono nacional a una década ofrece ahora un 1,6% frente al 7,6% de hace casi cuatro años–, que se mueve de forma inversa al precio, las entidades han ido ejecutando ventas de esos bonos. La rentabilidad cae, la cotización sube. Son los denominados resultados de operaciones financieras (ROF, en la jerga), que incluyen además las plusvalías de las desinversiones de otros activos.

Ese epígrafe, que forma parte del margen bruto, ha sido crucial en las cuentas de los bancos. Un estudio de Renta 4 elaborado por Nuria Álvarez Ariño revela que en el caso de Sabadell esa línea supuso en torno al 37% del margen bruto en 2013 y 2014, y el 22% el año pasado. En 2015, la contribución al margen bruto de Popular fue del 15%; al de CaixaBank, del 11%; al de BBVA, del 8,5%; al de Bankinter, del 7,6%; al de Bankia, del 7,4%;y al de Santander, del 5,3%.

“La capacidad de apuntarse estas plusvalías no es ilimitada;los bancos no pueden sacudirse toda la cartera de deuda pública, puesto que se quedarían sin el colchón que supone para los márgenes de intereses”, señala la experta de Renta 4. En el primer trimestre de 2016, cuando los ocho bancos cotizados ganaron un 22% menos, la aportación de las operaciones financieras cayó un 32%, hasta los 1.816 millones de euros (véase gráfico). Esas líneas de las cuentas de resultados solo aumentaron en CaixaBank –un 126%, hasta los 291 millones de euros– y en Liberbank, que sumó 184 millones, un 212% más. Esta última entidad, pilotada por Manuel Menéndez, asegura que, pese a las ventas realizadas en el trimestre, “el volumen de plusvalías acumuladas en la cartera de renta fija (incluyendo cartera de inversión a vencimiento) asciende a 311 millones de euros”.

El colchón para realizar ventas es cada vez menor y explica en parte la caída de los resultados netos. Está por ver si la liberación de provisiones permite compensar esos beneficios extraordinarios.

Bankinter y CaixaBank lideran la rentabilidad

Una parte de los beneficios de las entidades financieras no proviene del negocio bancario clásico. Al igual que ocurre con las aseguradoras, disponen de inversiones en renta fija que les dan unos rendimientos y que se apuntan en la línea del margen de intereses. Es el denominado balance estructural, también llamado ALCO (Asset and Liability Committee). Esas inversiones se pueden clasificar como disponibles para la venta, lo que obliga a que se valoren a precios de mercado cada trimestre y a que el resultado se apunte en el patrimonio neto, o como cartera a vencimiento.

Los ocho bancos cotizados han ido reduciendo sus carteras de renta fija en los últimos 12 meses. Los que más la han bajado respecto al primer trimestre de 2015 han sido CaixaBank (un 32%, hasta 23.837 a cierre del pasado marzo) y Popular, que engloba sus tenencias de renta fija bajo el epígrafe de “cartera de valores”, que ha sufrido una reducción del 20%, hasta los 29.215 millones. La rentabilidad media ha ido cayendo a imagen y semejanza de los tipos de interés de la deuda en el mercado secundario. Entre las entidades que proporcionan este dato, la que más obtiene por su cartera es Bankinter, con un 2,95%, que aun así supone una caída frente al 3,4% de marzo de 2015. Le siguen CaixaBank, con un 2,71% (un 3,37% hace un año), Liberbank (1,6% frente al 2%) y Bankia (1,58% frente al 2,14%).