Latinoamérica: la gran remontada

Empezó como un rumor y se está convirtiendo en titular. Los fondos que invierten en Latinoamérica están protagonizando en 2016 una remontada que, en muchos casos, lleva su rentabilidad a cifras realmente importantes.

Si bien en los últimos tres años su rendimiento deja mucho que desear –no son extrañas las caídas cercanas al 50%–, en lo que llevamos de año lo normal es ver que acumulan más de un 10% de revalorización. Da igual que el producto sea en dólares o en euros, la recuperación es generalizada. De hecho, según datos de VDOS Stochastics, si tomamos los 15 fondos que invierten en Latam y que más rentabilidad están demostrando este año, en todos los casos presentan ganancias superiores a ese 10%, siendo el Aberdeen Global-Brazil Equity el fondo en dólares que más gana (25,5%) y el Deutsche Invest I Brazilian Equities, en euros (30%). Las grandes gestoras son conscientes y acumulan argumentos para que la buena marcha se mantenga en los próximos meses.

“Las rentabilidades de los productos emergentes han mostrado una importante apreciación desde mediados de enero, tras un fuerte ajuste de los activos financieros en general. En particular”, explica Luciano Buyo, gestor sénior de carteras de Santander Asset Management, “se han visto favorecidos por cierta debilidad del dólar estadounidense y los mejores datos de la economía china”.

Klaus Bockstaller, gestor de Pictet-Emerging Markets High Dividend, admite que desde febrero la renta variable emergente global se ha estabilizado y la recuperación de marzo en esta área ha sido la mayor mensual desde octubre de 2011. De hecho, el fondo Pictet-Brazil Index acumula más de un 20%. Recuerda que hasta enero hubo 13 semanas consecutivas de salidas de dinero de fondos de acciones de mercados emergentes. “A ello contribuyó la caída del precio del petróleo a mínimos de 12 años y de las materias primas, preocupaciones sobre salud de la economía china e implicaciones de pérdida de valor del renminbi y rebajas de las previsiones de beneficios. Ello ha estado debilitando en conjunto a los exportadores de materias primas en Latinoamérica, sobre todo empresas brasileñas, de Colombia y Perú, que hemos estado infraponderando”, matiza Bockstaller.

- Balance y previsiones

Para Paula Mercado, directora de análisis de VDOS Stochastics, “la subida de la cotización de las materias primas y el fortalecimiento del dólar a comienzos de año, han sido la principal causa de las buenas rentabilidades de los fondos que invierten en Latinoamérica, tanto de renta variable como de renta fija”, analiza Mercado, y añade que “comparados con otros emergentes, Latinoamérica ha mostrado un resultado superior. El grupo de emergentes de Europa del Este es el siguiente con mejor comportamiento”.

Si nos centramos en las empresas, “se ha observado un rebote muy marcado de compañías cuyas cotizaciones se encontraban demasiado castigadas, como, por ejemplo, los sectores de materiales básicos (commodities) y energía (petróleo). La sostenibilidad de su recorrido dependerá de la evolución de cada material (mineral de hierro, oro, plata, cobre, agrícolas...)”, augura Buyo.

En el caso de Fidelity se muestran esperanzados, pero cautos. En su último informe, titulado Latinoamérica espera un cambio de rumbo, Ángel Ortiz, gestor de fondos de renta variable latinoamericana de la gestora, recuerda que en los últimos cinco años el comportamiento económico de Latinoamérica ha sido mediocre. “Con la desaceleración de las economías y el nerviosismo de los inversores inducido por factores externos, el sentimiento bajista se hizo fuerte y provocó una caída del índice MSCI Latin America cercana al 60% en dólares desde su pico de 2011”. Además, en el caso del mercado mexicano el peso “perdió un 17% frente al dólar en 2015. Esta depreciación fue casi totalmente responsable de la desaparición de la rentabilidad de los inversores en dólares durante el año”; no obstante, en su opinión, “esta trayectoria no continuará”.

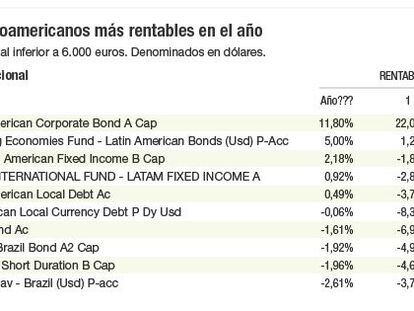

- Renta fija

En cuanto a los fondos de renta fija, Claudia Calich, gestora del M&G Emerging Markets Bond, que a finales de marzo tenía una exposición a Latam del 29%, tiene buenas perspectivas para Estados Unidos, lo que redundará en los países de su entorno. Así, considera que “algunos bonos del Tesoro de países emergentes, como en Centroamérica y el Caribe, podrían beneficiarse de la relativa fortaleza de la economía estadounidense”. Igualmente, cree que algunos países de estas áreas deberían verse favorecidos “por el aumento de las remesas de los trabajadores inmigrantes en Estados Unidos”, entre ellos, Honduras, Guatemala y República Dominicana, “donde el fon_do mantiene posiciones en deuda pública para reflejar esta temática”.

- País por país

Si continuamos hablando de países, México y Brasil siguen mencionándose como los mercados claves. Así, eniShares –su fondo MSCI Brazil Ucits ETF gana un 25% en el año– ven a México, junto a la India, como uno de los países con mejores perspectivas de cara al segundo trimestre de 2016, gracias al buen ritmo de sus reformas económicas.

“En algunos países en particular, como es el caso de Brasil, la política está teniendo una relevancia que trasciende los fundamentales de las compañías y la economía y genera movimientos bruscos en el precio de los activos. La mejora de la situación política de Brasil, cualquiera que sea la definición del proceso de impugnación, nos hace ser positivos con el escenario para Latinoamérica en el medio plazo”, según el responsable de Santander AM.

¿Y la Argentina de Mauricio Macri? Los analistas han recibido su victoria electoral muy positivamente. Didier Saint-Georges, miembro del comité de inversión de Carmignac, cree que después de años de una visión prudente sobre este país, ahora tiene la oportunidad de convertirse en uno de los “mercados frontera más prometedores en los próximos años”.

En cualquier caso, ¿son sostenibles estos rendimientos? Mercado cree que pueden continuar a largo plazo, “pero posiblemente seguiremos viendo periodos de volatilidad e incertidumbre, particularmente en el entorno político-económico. Además, la evolución de esta región, como hemos visto, guarda una fuerte correlación con la evolución del precio de las materias primas”.

Gestoras

FIDELITY

Entre las posiciones del Fidelity Funds-Latin America Fund “es habitual encontrar empresas líderes del mercado, con un gran poder de fijación de precios y dividendos saludables, como la cervecera brasileña Ambev y el distribuidor mexicano Femsa”, explica Ángel Ortiz, gestor de fondos de renta variable latinoamericana de la gestora. Asegura “seguir siendo cauto respecto a los sectores de energía y materiales, como en el caso de las compañías brasileñas Petrobras y Vale, que están expuestas a la desaceleración del crecimiento mundial, el exceso de oferta y los problemas de sus balances”.

FRANKLIN TEMPLETON

En el último artículo de Mark Moebius, el gurú de los mercados emergentes de Franklin Templeton, se mencionaba a Brasil como una de las economías con mejores resultados del mundo. Latinoamérica era la fuente de los beneficios del primer trimestre. Según su visión, la probable destitución de la presidenta Dilma Rousseff aumentó las esperanzas de los inversores sobre un cambio de liderazgo mucho antes de las elecciones generales de 2018. Perú y Colombia también han destacado; el primero, propulsado por la fortaleza de la moneda, y el segundo, apoyado por el impulso de sus indicadores económicos.

CARMIGNAC

Para encontrar oportunidades en un mercado tan heterogéneo como es el de la región latinoamericana, Didier Saint-Georges, miembro del comité de inversión de la gestora Carmignac, “considera esencial buscarlas en países con fundamentales macroeconómicos sanos y que tengan crecimientos internos sólidos; sectores infraponderados que se beneficien de crecimientos a largo plazo independientes de la dirección general del mercado, y pequeñas compañías con una generación de caja atractiva y sostenible, que sean capaces de crecer sin sacrificar la rentabilidad”.

PICTET

La volatilidad ha favorecido a las acciones en sectores más defensivos, como consumo básico, salud y telecomunicaciones, cree Klaus Bockstaller, gestor de Pictet-Emerging Markets High Dividend, “pero con el estado actual de cosas, materiales, energía y servicios públicos están superando a salud, industriales y financieras. Los exportadores de petróleo, favorecidos por el aumento de su precio, como Brasil, han estado comportándose especialmente bien. Además, Colombia ha protagonizado las mayores subidas en marzo”.

AMUNDI

Se preguntan si será 2016 el punto de inflexión para los mercados emergentes. Aseguran que estos países están aguantando bien en lo que va de año, con la estabilización de los precios del petróleo y la caída del dólar. No obstante, los analistas de Amundi creen que los fundamentales económicos siguen siendo inestables y la precaución está todavía en el centro de la escena. Así las cosas, si se cumplen una serie de condiciones (estabilización en China, rebote de las materias primas, baja apreciación del dólar, política monetaria “blanda” en Estados Unidos, etc.), “los mercados emergentes podrían ser la sorpresa positiva de 2016”.

EDM

Prueba del buen comportamiento de este tipo de fondos es que llegan incluso a liderar las ganancias en alguna gestora. Es el caso de EDM, que ha destacado que en marzo, un mes muy positivo para sus productos en general, su fondo EDM Latin America Equity obtuvo el mayor retorno del conjunto de vehículos que gestiona el grupo, con más del 10%. En vista de que el índice MSCI EM Latin America ha acumulado una caída del 53% en los últimos cinco años, creen que cuenta todavía con un alto potencial, más aún si se producen cambios políticos favorables.