Las Bolsas han puesto freno a las caídas con que comenzaron la semana y hoy se han apoyado en la posibilidad, cada vez más cierta, de que Estados Unidos tendrá que retrasar al año próximo el alza de tipos y en la hipótesis de que el BCE deberá prolongar sus medidas de estímulo, a la vista de que no se está cumpliendo el objetivo de estimular la inflación, según ha reconocido el miembro de la institución, Ewald Nowotny.

Lo que en otro momento se habría interpretado como señales inequívocas de una preocupante situación en dos grandes áreas económicas, como Estados Unidos y la zona euro, no ha sido hoy obstáculo para retomar las subidas, a pesar de que la incertidumbre y las dudas de los inversores siguen en máximos. “Inmersos en la problemática que plantea la salida del programa de relajación cuantitativa, los mercados inician un periodo de marcada incertidumbre que sucede a seis años de mercados aupados por la confianza en el apoyo de los bancos centrales”, resumía hoy Didier Saint-Georges, Miembro del comité de inversiones de Carmignac. De hecho, la firma continúa siendo tremendamente prudente” y se centra en acciones con gran visibilidad, al tiempo que ha reforzado su exposición a la deuda pública con duraciones largas.

Pese a la encrucijada en que se mueven los mercados, las Bolsas europeas han cerrado hoy con alzas superiores al 1% con la excepción del Ibex. El selectivo español ha cerrado con un alza de apenas el 0,64%, hasta los 10.101,7 puntos, y ha sido hoy el peor índice de Europa, lastrado por Repsol, que es el valor que más resta al índice con su descenso del 4,28%. A los inversores parece no convencerles el nuevo plan estratético de la compañía, que incluye desinversiones por 6.200 millones de euros. El peor valor del selectivo ha sido OHL, con un descenso del 5,82%.

Después de tres jornadas de descensos, las mayores subidas no se concentran en los sectores que vienen siendo los más castigados desde agosto, como las materias primas y el petróleo, sino en el sector tecnológico. La noticia de que Fairchild ha fichado a Goldman para buscar un comprador y que mantiene negociaciones de fusión con Infineon ha disparado al conjunto del sector.

Los datos económicos siguen sin acompañar a la economía de Estados Unidos y continúan restando argumentos para un alza de tipos. Los datos conocidos hoy refuerzan esa idea: el indicador de negocios de la Fed de Filadelfia de octubre ha mejorado de -6 a -4,5, pero resulta mucho peor que el -1 esperado. El índice de nuevos pedidos empeora con fuerza de 9,4 a -10,6 y el IPC de septiembre bajó finalmente en septiembre el 0,2%, con lo que la tasa de inflación interanual quedó en un 0%. La baja inflación no invita por tanto a un alza de tipos de interés.

También están ayudando las palabras de Ewald Nowotny, miembro del BCE, quien ha dicho que el banco central está fallando en su objetivo de inflación, dejando así la puerta abierta a nuevas medidas de estímulo. Es una opción que el mercado considera cada vez más probable. Esto ha animado a las Bolsas, depreciado algo al euro y elevado el precio (inverso al interés) de los bonos públicos de la zona euro, ya que entre esos "pasos adicionales" que ha sugerido Nowontny podría estar una extensión del plan de compra de deuda del BCE.

En el mercado de divisas, el euro se relaja al filo de los 1,14 dólares, a consecuencia del retraso que el mercado ya prevé en el alza de tipos en EE UU.

La perspectiva de que la Fed no subirá tipos ha animado también a las divisas de los mercados emergentes, mientras el petróleo sigue bajando. El Brent suma su quinta jornada de descensos y un retroceso superior al 8%.

Los mensajes de este tema están ordenados a la inversa, del más antiguo al más reciente.

Buenos días. Iniciamos la crónica de la Bolsa de este 15 de octubre.

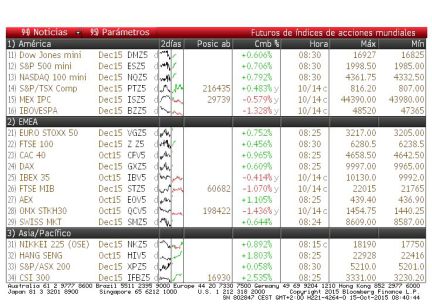

Los mercados de futuros apuntan a subidas. Las cifras de consumo al por menor y precios de producción de Estados Unidos permitirán al Ibex arrancar con alzas de entre el 0,3% y el 0,5%, según los futuros. Estos flojos datos hacen menos inminente la subida de tipos.

Wal Mart, protagonista. El coloso de la distribución en Estados Unidos adelantó ayer que sus ventas permanecerán planas en el próximo ejercicio fiscal 2016. Sufrió su mayor caída en dos décadas, un 10%. En la imagen se aprecia tanto la magnitud de la caída como el elevadísimo volumen de negociación (barra inferior)

Fed. Los operadores de futuros van retrasando sus quinielas sobre la subida de tipos. El gráfico muestra el tipo que prevén los futuros para el vencimiento de diciembre; en 0,165%, indica que no se esperan alzas hasta 2016.

Futuros. A un cuarto de hora de la apertura, las subidas son de mayor entidad. Rozan el 1% en el Euro Stoxx 50 y el CAC

Subasta de deuda. El Tesoro de España lanza hoy una nueva emisión de bonos a 3, 10 y 15 años donde espera adjudicar un máximo de 4.500 millones de euros a menores tipos de interés gracias a la mejora de calificación crediticia que otorgaron a España la semana pasada.

Ganancias en la apertura. El Ibex sube en la apertura un 0,93%, hasta los 10.130 puntos

Principales referencias del día. La atención estará puesta en EE UU donde se conocerám los dos índices regionales de actividad manufacturera de octubre, el de Nueva York y el de Filadelfia, "que aportarán más información sobre el estado real por el que atraviesa este sector, así como el IPC del mes de septiembre, que será escrutado por los analistas e inversores para identificar nuevas presiones deflacionistas", explican desde LInk Securities.

Las acciones de Repsol y Sacyr, las más alcistas. La Bolsa empieza a reaccionar al plan estratégico anunciado por la petrolera española en el que entro otros muchos aspectos, destaca el hecho de que se mantendrá el dividendo. Las acciones de Repsol suben un 2,38% mientras que las de Sacyr, accionista de la petrolera, avanzan un 3%.

El selectivo, en verde. En una sesión que arranca en positivo, sólo dos valores del Ibex cotizan con ligeras pérdidas: Gas Natural (-0,5%) y REE (-0,38%).

Bancos españoles. Citi ha publicado un informe en el que advierte que, pese a la recuperación económica española es indiscutible, es improbable que el crecimiento del crédito vuelva por completo en el futuro inmediato. Al menos deben pasar dos o tres años más. El banco estadounidense se muestra cauto sobre los resultados de las entidades en territorio nacional. BBVA, Santander, Bankinter y Liberbank son sus preferidos. Mientras, se muestra neutral con Bankia, CaixaBank y Popular.

OHL. El grupo constructor y de servicios está en plena ampliación de capital por un total de 1.000 millones de euros, y la volatilidad de la acción y de los derechos es máxima. Los derechos de suscripción –cada uno de ellos permite comprar dos acciones nuevas cada una a 5,02 euros– se dispararon ayer un 29% y la acción sumó un 9,18%. Los derechos se hunden hoy un 15%, hasta 7,8 euros, mientras que las acciones caen un 3,8%. Entrar vía derechos implica más o menos el mismo precio que comprar directamente las acciones. Esta situación es poco habitual en las ampliaciones de capital: lo común es que comprar en la ampliación sea más barato que los títulos antiguos.

¿Más estímulos del BCE? Ewald Nowontny, miembro del BCE ha dicho hoy que el organismo está fallando claamente en sus objetivos de inflación y ha sugerido que el banco central puede acordar medidas de estímulo adicionales. Estas declaraciones animan a las Bolsas, debilitan al euro y refuerzan a los bonos soberanos europeos. La próxima reunión del Consejo de Gobierno del BCE es justo dentro de una semana, el jueves 22 de octubre.

Europa, en verde. Después de tres sesiones de caídas, todos los grandes índices del Viejo Continente cotizan hoy con ascensos que van desde el 0,5% del Ibex 35 español hasta el 0,8% del Dax alemán y el Cac francés. Todos los sectores del Stoxx 600 suben. Los mayores ascensos se los anotan los de recursos básicos (+2%), tecnológicas (+1,7%) y automoción (+1,7%).

Subasta de deuda. España ha colocado 4.000 millones en bonos a tres, 10 y 15 años. El interés ha sido menor que en la anterior colocación. La de hoy es la primera subasta después de la subida de rating de S&P.

Repsol no convence al mercado. La presentación del nuevo plan estratégico de la compañía petrolera hasra 2018, que incluye desinversiones por 6.200 millones de euros, no está gustando al mercado. Las acciones de la empresa descienden ya más de un 3,5% en Bolsa. Aquí, los detalles del plan: http://cort.as/YFDF

Julius Baer rebaja sus perspectivas para el Dax. El escándalo de Volkswagen sigue dañando a la Bolsa alemana. Julius Baer ha rebajado hoy un 3% sus previsiones de beneficios de las empresas del selectivo germano para este año y el siguiente. Por esta razónl reduce también el precio objetivo para el Dax desde los 12.000 puntos anteriores hasta los 11.500. Su visión sobre la Bolsa alemana es neutral, aunque este precio objetivo representa un potencial alcista del 15%.

El euro frena su escalada. Tras cinco jornadas de subidas, el euro se deprecia hoy ligeramente hasta los 1,143 dólares. Ayer cerró en los 1,147, su nivel más alto desde finales de agosto. Las palabras de Ewald Nowontny, miembro del BCE, sugiriendo que el banco central podría aprobar nuevas medidas de estímulo debilitan a la moneda única que había subido frente al dólar, sobre todo, porque los inversores ven cada vez más lejana una subida de tipos en Estados Unidos.

Leves alzas en Wall Street. La Bolsa estadounidense abre con ligeras subidas, después de conocer un dato de precios de consumo peor de lo esperado y una caída de las peticiones de empleo mayor de la prevista. Así, el Dow Jones avanza un 0,1%; el selectivo S&P, un 0,2% y el Nasdaq tecnológico, un 0,3%.