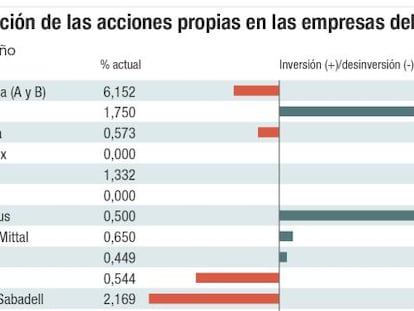

Los diez valores del Ibex con más potencial

La semana pasada el rebote vivido por la Bolsa española al calor de la mejora de las materias primas y los rumores que apuntan a un retraso en la subida de tipos por parte de la Fed a comienzos del próximo ejercicio, permitió al selectivo español regresar a las ganancias por mínimas que estas sean y sumar un 0,3% en el año. Sin embargo, la alegría ha durado poco y las correcciones vividas en las dos últimas sesiones han devuelto al índice español a las caídas.

A pesar de esta evolución, que hasta el momento echa por tierra la mayoría de las previsiones que realizaron los expertos para el conjunto de 2015, 17 cotizadas del Ibex 35 se salvan del rojo. No obstante, las casas de análisis consideran que con la excepción de cuatro firmas (Inditex, Bankinter, Red Eléctrica y Aena) el resto conserva margen para mejorar su comportamiento. Hasta la fecha, los valores con más potencial según el consenso del mercado son:

Abengoa: los analistas consultados por Bloomberg le conceden un potencial superior al 110% al establecer como precio objetivo los 1,79 euros por acción. La compañía, que desde finales de julio está sumida en la senda bajista por las dudas sobre su liquidez y su deuda, aprobó pasado 11 de octubre la ampliación de capital por importe de 650 millones (todavía queda por conocer los detalles y si llegará a cubrirla) con la que pretende fortalecer sus recursos propios y despejar de una vez por todas la incertidumbre que sobrevuela al valor desde noviembre del año pasado cuando el anuncio de un profit warning y la fórmula en la que la compañía mostraba su deuda no terminaron de convencer a las agencias de calificación. Además de la ampliación de capital, Abengoa ha anunciado un plan de ajuste que supondrá la venta de activos por importe de 277 millones. Con estas medidas la empresa pretende devolver la confianza y la estabilidad a las acciones que en lo que va de año se han depreciado más del 53%.

A pesar del potencial de la compañía, los expertos consideran que todavía existen riesgos latentes, entre ellos destacan las dudas de si conseguirá cubrir la ampliación. Así, solo el 16,7% aconseja comprar, frente al 33,3% que se decanta por mantener y el 50% por vender.

ArcelorMittal: pese al rebote de las últimas sesiones (la semana pasado avanzó un 33,7%) fruto de la recuperación de las materias primas, la compañía acumula en lo que va de año un descenso del 37%. Como indica Jaime Díaz, de XTB, se trata de un valor claramente bajista que podría repuntar hasta el entorno de los 6,3 euros, nivel en el que fija su resistencia. El consenso de los analistas considera que el castigo sufrido por la compañía es excesivo y le otorgan un potencial del 56% hasta los 8,84 euros. Las recomendaciones de los analistas se mueven en la misma línea. El 51,4% aconseja comprar; el 34,3%, mantener y el 14,3%, vender.

Sacyr: la exposición de la constructora a Repsol (Sacyr ostenta una participación cercana al 10% en la petrolera) ha terminado afectado a la evolución bursátil de la empresa que preside Manuel Manrique. Esto ha acelerado las pérdidas y a tres meses del cierre del año, las acciones caen un 19%. No obstante, algunos analistas consideran que hay razones para la alegría y como principal argumento apuntan a la venta del 26,9% de Testa a la socimi Merlin Properties. Con un margen de mejora del 53% hasta los 3,54 por título, el 57,9% de las firmas que siguen a la compañía en Bolsa aconsejan comprar, frente al 31,6% que recomienda mantener y el 10,5% que optan por la venta de títulos.

Acerinox: el caso de Acerinox es muy similar al de Arcelor, pues ambas compañías han sido arrastradas por la caída del mercado de materias primas, algo que se ha visto acusado en los últimos meses por la incertidumbre de China y la caída de la demanda de los mercados emergentes. Aunque el consenso de los expertos le conceda un potencial de subida del 39,9% desde XTB reiteran que lo ideal es mantenerse cortos. “Su principal resistencia se sitúa en los 10/10,30 euros por acción. En caso de superarlos su siguiente tope se situaría en los 11,5 y 12 euros por título”, apunta Díaz. Como catalizador para la compañía, al igual que ocurriría en el caso de ArcelorMittal, el experto señala al acuerdo firmado entre EE UU y el Pacífico que podría favorecer la demanda de sus activos. No obstante, para cambiar la tendencia bajista sería necesaria “una mejora de la situación económica global”, concluye. Por su parte, las recomendaciones de los expertos se dirimen entre comprar (76%) y mantener (24%).

FCC: la compañía que en el primer semestre del año redujo los números rojos hasta los 11,9 millones, se deja un 37,8% en Bolsa. La empresa en la que desembarcó Carlos Slim tras la ampliación de capital acometida en diciembre del año pasado está en condiciones de cumplir los objetivos de su plan estratégico con la venta de su división de publicidad urbana Cemusa una vez que el Ayuntamiento de Nueva York haya desbloqueado el proceso al grupo francés JCDeux. Dicha operación permitiría a la española ingresar 80 millones. Asimismo, recientemente Aqualia FCC se ha adjudicado un contrato para la gestión de aguas en El Cairo que aportará a la cartera 2.400 millones.

Los expertos le conceden un potencial del 39%. En el lado de las recomendaciones, solo el 30,4% aconseja comprar frente al 47,8% que opta por mantener y el 21,7% por vender.

IAG: la aerolínea es una de las cotizadas del Ibex 35 que mejor comportamiento registra en lo que va de año. A pesar haber sumado un 24,7% en los últimos diez meses, los expertos creen que la compañía continuará subiendo y estiman un potencial del 23,4% hasta los 9,53 euros por acción. Hasta la fecha los principales catalizadores de la firma han sido los resultados del primer semestre, que según señalan en Sabadell estuvieron en línea con lo previsto así como con la estrategia de la compañía, el incremento del número de pasajeros transportados y la caída del precio del crudo. De cara a los próximos meses los expertos creen que el impulso a las acciones continuará llegando de las cuentas, el éxito de la operación de Aer Lingus y el retorno al dividendo en 2015. Desde Sabadell estiman un pay out del 25% y una rentabilidad del 2%. Como principales riesgos los expertos apuntan a una fuerte alza del precio del crudo. Con todo, el 80% de las casas de análisis que siguen al valor aconseja comprar frente al 13,3% que se decanta por mantener y el 6,7%, por vender.

Repsol: ayer la petrolera española alcanzó un acuerdo con la estadounidense Armstong según la cual baja su participación en el proyecto de Alaska. Asimismo, la semana pasadada la agencia de calificación S&P situó el rating de Repsol en perspectiva negativa y le pidió más ajustes, a pesar de que, recientemente, la compañía anunció un ERE de 1.500 trabajadores, equivalente al 6% de su plantilla. Junto a esto, en las últimas semanas la empresa ha puesto en marcha un programa de desinversión en activos no estratégicos como la venta por importe de 652 millones de su negocio de gas canalizado, su participación en CLH (10% del capital social) por valor de 325 millones y bloques exploratorios en Canadá por importe de 1.000 millones. A pesar de todo, la compañía no ha estado exenta de la presión bajista fruto de la caída del precio del crudo. En lo que va de año se deja un 22%, pero el consenso de Bloomberg le concede un potencial del 20,9%.

Técnicas Reunidas: aunque su negocio tiene una fuerte dependencia de infraestructuras para compañías petroleras, Técnicas Reunidas consigue escapar de la corriente bajista en la que se encuentra el oro negro y avanza un 11% en el año. Las razones que justifican este buen comportamiento hay que buscarla en dos hechos. El primero de ellos consiste en que la empresa ha alcanzado un nuevo hito tras lograr adjudicaciones por importe de 4.000 millones. Como segundo factor se encuentra su diversificación geográfica y su consiguiente exposición al dólar. Teniendo en cuenta esto, el consenso del mercado le concede un potencial del 20,8%. En el lado de las recomendaciones, el 61,5% de las firmas aconseja comprar, el 26,9%, mantener y el 11,5%, vender.

Dia: desde los máximos registrados en abril, el valor ha corregido un 21%, algo que los analistas consideran excesivo. No obstante, a pesar de esto la cotizada consigue salvar el año con un alza superior al 4,5%. De cara a los próximos meses el consenso le otorga un potencial del 20% mientras que el 69,7% las firmas aconseja comprar y el 15,2% se dirime entre mantener y vender a partes iguales. Los analistas creen que aunque el consumo de Dia es de perfil defensivo basado en la proximidad y en precios reducidos (esto le ha permitido ser una de las cotizadas que más ha resistido a las embestidas de la crisis), en un entorno de crecimiento, la compañía podría sacar partido a la recuperación y esto se reflejaría en su cotización.

Newsletters

Sobre la firma

Más información

Archivado En

- Técnicas Reunidas

- IBEX 35

- Recomendaciones bolsa

- FCC

- Supermercados Día

- Abengoa

- Arcelor-Mittal

- Acerinox

- Repsol

- ACS

- Índices bursátiles

- Sacyr

- Compañías eléctricas

- IAG

- Petroleras

- Supermercados

- Mercados

- Bolsa

- Sector eléctrico

- Petróleo

- Energías renovables

- Energía eléctrica

- Establecimientos comerciales

- Combustibles fósiles

- Materias primas