Hacienda aprobará una nueva y única tarifa del IRPF para todo 2015

En ningún caso coexistirán dos estructuras del impuesto en un mismo año El nuevo gravamen mínimo podría situarse en el 19,5% y, el máximo, en el 46%

La rebaja fiscal que anunció el Gobierno la semana pasada conllevará la elaboración de una nueva tarifa del IRPF que se aplicará para todo el año 2015 y que se aprobará el próximo viernes. Los nuevos tipos y tramos estarán a medio camino entre los que entraron en vigor el pasado mes de enero y los previstos para 2016. En ningún caso coexistirán en un mismo año dos estructuras del IRPF.

El presidente del Gobierno, Mariano Rajoy, aseguró que la rebaja del IRPF prevista para 2016 se aplicaría ya en julio de este año para ahorrar 1.500 millones adicionales a los contribuyentes. Sus palabras plantearon el debate acerca de si era factible aplicar dos tarifas en el IRPF, una entre enero y junio y otra entre julio y diciembre. Fuentes de la Administración aseguraron a Cinco Días que esta posibilidad no se plantea y que el Gobierno aprobará una tarifa ad hoc para todo 2015. Es decir, no coexistirán en un mismo año dos estructuras del IRPF.

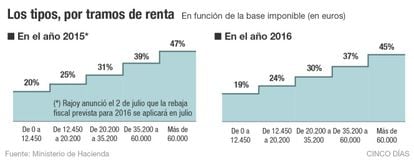

La idea es lograr el ahorro de 1.500 millones adicionales anunciados por Rajoy a través de la aprobación de nuevos tipos impositivos que estarían a medio camino entre los gravámenes que entraron en vigor en 2015 y los previstos para 2016. Con la reforma fiscal del Gobierno, los tramos del IRPF se redujeron de siete a cinco y el tipo mínimo del IRPF pasó del 24,75% al 20% en 2015. El máximo bajó del 52% al 47%. Para 2016, estaba previsto que los tipos volvieran a reducirse hasta el 19% y el 45%, respectivamente.

El Gobierno confía en que las empresas apliquen la rebaja de retenciones en julio

Así, la nueva tarifa podría fijar el tipo mínimo en el 19,5% y, el máximo, en el 46%. Aunque también es posible que la rebaja sea mayor para los tramos inferiores. Más allá del gravamen que se establezca, la estructura que se aprobará el viernes tendrá efectos desde el 1 de enero hasta el 31 de diciembre de 2015. En sentido estricto no se trata de una medida retroactiva porque el devengo del impuesto se produce el 31 de diciembre.

Sin embargo, es cierto que las empresas calcularon entre enero y junio las retenciones de sus trabajadores bajo unos tipos y tramos que ahora serán modificados. Lo que sucederá a partir de este mes es que las empresas deberán recalcular la retención anual que le corresponde a su trabajador con las nuevas tarifas. Y, teniendo en cuenta lo ya abonado en los meses anteriores, se fijará el nuevo tipo de retención para lo que queda de año. Esta fórmula evita los múltiples problemas que generaría para los contribuyentes presentar su declaración de la renta anual con unos tipos y tramos para la primera parte del ejercicio y otros diferentes para la segunda.

A pesar de que los plazos son muy justos, Hacienda confía en que las empresas tengan tiempo suficiente para rebajar ya los tipos de retención en la nómina de julio.

El próximo viernes también se aprobará la reducción del tipo de retención de los autónomos que, por regla general, se sitúa en el 19%. El porcentaje bajará al 15%, un umbral que hasta ahora solo podían aplicar los trabajadores por cuenta propia que ganasen menos de 15.000 euros al año. Esta medida implica dotar de mayor liquidez a este colectivo.

El Gobierno también fijará una tarifa única y más reducida en el tramo del ahorro del IRPF

Por otra parte, la rebaja del IRPF que anunció Rajoy la semana pasada para los asalariados y autónomos también tendrá su equivalente en la la imposición que sufren plusvalías como la venta de acciones o de una vivienda. El Ejecutivo estableció en la parte del ahorro del impuesto que los beneficios hasta 6.000 euros tributarían al 20% este año y al 19% el siguiente. Entre 6.000 euros y 50.000 euros, se aprobó un tipo del 22% para 2015 y del 21% para 2016. A partir de ese umbral, se fijaron gravámenes del 24% y 23%. En este caso, tampoco cabe la posibilidad de establecer dos estructuras impositivas distintas en función del período del año en el que se genere la plusvalía. También en el ahorro se optará por aprobar una nueva tarifa que se moverá entre la que entró en vigor este año y la vigente en 2016.

Hacienda asegura que la mejora de la economía y de la recaudación permite aprobar reducciones fiscales adicionales y mantiene que ello no pondrá en riesgo el cumplimiento del objetivo de déficit.