El Banco de España valora el Plan de Austeridad y la reforma de las pensiones

El director general del Servicio de Estudios del Banco de España, José Luis Malo de Molina, valoró hoy, por los efectos que tendrán para la recuperación de la economía española, el Plan de Austeridad y la Reforma de las Pensiones que acometerá el Ejecutivo central.

Así lo manifestó hoy en un almuerzo-coloquio organizado en Las Palmas de Gran Canaria por la Asociación para el Progreso de la Dirección Malo de Molina, quien, aunque consideró que "dista aún en el tiempo" el momento en el que la economía española pueda "reanudar un crecimiento vigoroso", opinó que medidas como éstas, junto a otras "reformas estructurales" y "ajustes", como el que precisa el mercado inmobiliario o del crédito, contribuirán a que ello ocurra en menos tiempo.

Así, Malo de Molina afirmó que el Servicio de Estudios del Banco de España es partidario de que se emprenda en este país una reforma del mercado laboral para evitar que se siga destruyendo empleo.

Al respecto, recordó que desde el inicio de la crisis, el cuarto trimestre de 2007, y hasta el cuatro trimestre de 2009, en España se destruyeron más de 2,1 millones de empleos.

Sobre los aspectos laborales que, a su juicio, hay que reformar porque "se ha demostrado que no son suficientemente eficientes", aludió al sistema de negociación colectiva "para permitir que los salarios se ajusten mejor a las condiciones de las empresas y que se prime la supervivencia de los empleos y de las empresas", además de "la rentabilidad de las que aseguran la viabilidad de los empleos a largo plazo y que eso sea algo compartido por los agentes sociales".

El responsable del Banco de España también consideró necesario innovar en las formas de contratación para superar el "mercado dual" actual a partir de "formas de contratación que permitan tener empleo estable sin los desestímulos que en estos momentos tiene la contratación permanente", lo que se puede hacer, subrayó, "sin necesidad de alterar los costes del despido de los trabajadores estables actualmente contratados".

Respecto a las facilidades que tendrán en adelante familias y empresas para acceder al crédito, Malo de Molina indicó que, en relación a las economías domésticas, este año se estará "cerca del suelo", tal y como comenzaron a reflejar los datos del último cuatrimestre del pasado año, que mostraron una ligera recuperación en relación al cuatrimestre anterior.

El economista consideró que este flujo de crédito aumentará, sobre todo, para la adquisición de vivienda, si bien advirtió que los proyectos de inversión empresarial, fundamentalmente los impulsados por la pequeña y mediana empresa seguirán sufriendo la desaceleración del crédito debido a "las dificultades que encuentran los bancos a la hora de valorar la solvencia de los proyectos que presentan".

"Tienen que ser flujos de crédito a entidades solventes y ese punto es muy difícil porque el riesgo ha aumentado mucho", refirió.

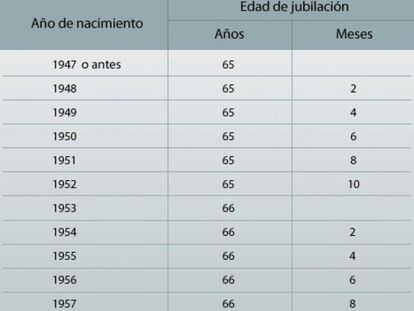

Sobre la decisión adoptada por el Gobierno español de retrasar la edad de jubilación a los 67 años, Malo de Molina dijo que en coyunturas de crisis y cuando se registra un déficit público del 11,4 por ciento del PIB, ésta ha sido "una solución que han usado otros países" y recordó que también "se ha usado en el marco del Pacto de Toledo con frecuencia".

En opinión del experto en economía, elevar la edad de jubilación es un "mecanismo que resuelve la viabilidad del sistema público de pensiones" favorece la "adaptación del sistema productivo a una situación social donde la longevidad, la salud y la eficiencia de las personas permite tener una vida activa más prolongada en el tiempo".

Malo de Molina aludió también a la reestructuración del sistema financiero español que afecta a las cajas de ahorro y explicó que el Banco de España ha puesto una serie de mecanismos que permiten que el sector por sí sólo adopte las fórmulas que considere más adecuadas en cada momento.

"En algunos casos caben procesos de fusión menos intensas, más gradualistas, como es el caso del Sistema Institucional de Protección (SIP), que permite minimizar costes y ganar eficiencia preservando la individualidad, la marca, la territorialidad, y si eso, dependiendo de las instituciones es viable, el Banco de España entiende que no hay ningún problema puesto que el proceso que se ha abierto depende de la preferencia y voluntariedad de las partes", dijo.

Sin embargo, advirtió de que "no para todas las instituciones la solución puede ser SIP. Aquellas instituciones que tengan problemas más serios en su y rentabilidad necesitarán soluciones más ambiciosas que permitan reestructurar su balance con más rapidez".