El tortuoso camino de las fusiones en la banca

La entrada de Crédit Agricole en Bankinter reaviva las especulaciones en el sector

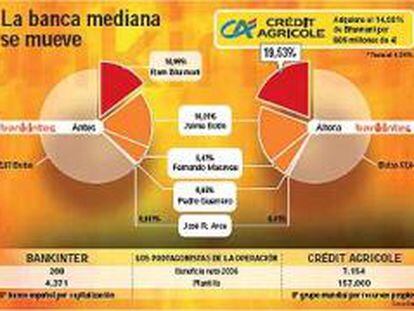

La entrada del francés Crédit Agricole en el capital de Bankinter con la compra de un 19,5% ha vuelto a reavivar los rumores de fusiones dentro de la banca mediana española. Sin embargo, los expertos creen que este proceso de concentración, esperado desde hace ya más de dos años, aún tardará un tiempo en llegar y no será tan inminente como se esperaba, debido a las incertidumbres que se ciernen sobre el sector financiero tras el estallido de la crisis crediticia.

'Los problemas para obtener financiación a los que se enfrentan las entidades aplazaran estas posibles operaciones corporativas', afirman en Atlas Capital.

De hecho, Crédit Agricole señaló ayer que no tiene intención de lanzar una opa sobre el 100% de Bankinter, al menos de momento, y definió su participación como meramente estratégica. Una estrategia similar a la llevada a cabo por el italiano Unicredit, que el pasado mayo adquirió un 4% de Banco Sabadell, otra de las entidades en el punto de mira, aunque en este caso el mercado coloca a la entidad que preside Josep Oliu como claro comprador.

El anuncio de Crédit Agricole de que no tenía previsto aumentar su peso en Bankinter desinfló de golpe las cotizaciones de las entidades medianas. 'Como inversión financiera se ha pagado un precio de locura', aseguraba Juan Solana, de Intermoney. Supone valorar a Bankinter a unos 5.400 millones (a 13,7 euros por acción), frente a una capitalización de 4.611 millones.

Bankinter cerró ayer con una pérdida del 3,57%, hasta 11,62 euros, tras haber llegado a subir por la mañana casi un 14%. La semana pasada, la entidad se apuntó una revalorización de más del 24%, impulsada por las especulaciones de una posible opa. Banesto se dejó también ayer un 2,49%, Guipuzcoano (-1,39%), Banco de Valencia (-1,1%) y Sabadell (-0,14%). La única excepción fue Pastor, que ganó un 0,18%.

Hasta ahora, Bankinter y Banco Guipuzcoano han aparecido siempre en las quinielas como los principales candidatos a ser absorbidos por otro rival, lo que ha provocado que coticen con una elevada prima respecto al resto del mercado. El PER (número de veces que el beneficio está contenido en la cotización) de Guipuzcoano se sitúa en 35,32 veces y el de Bankinter en 16,84, frente a una media de la Bolsa española de 11 veces y de seis veces de la europea.

La brecha ha dejado ahora de estar justificada, según los expertos. 'La desaceleración del mercado inmobiliario en España, principal motor del negocio, ha puesto ahora en tela de juicio la continuidad del crecimiento de los beneficios de estas entidades y su capacidad para buscar otras alternativas', opinan los analistas. Esta situación ha provocado que se sitúen entre los valores más castigados en los últimos meses.

Desde mediados de julio, fecha en la que se desencadenó la crisis de las hipotecas subprime, Banco Pastor ha bajado un 26,9%. Banesto ha perdido en este periodo un 13,62%, Bankinter un 12,04% y Sabadell, un 11,07%. Sólo Banco de Valencia y Guipuzcoano se salvan de la criba, con alzas del 5,7% y del 11,7%, respectivamente.

Las expectativas de los expertos, además, no son muy halagüeñas. 'Consideramos que la banca mediana podría seguir castigada, pues los efectos negativos de las últimas turbulencias no los veremos hasta bien entrado 2008', señala Patricia García Sánchez-Barreda, de Urquijo.

La opinión de los analistas

Jordi Padilla. Atlas Capital. 'Con la crisis crediticia, la posibilidad de un movimiento corporativo se ha reducido porque los grandes bancos extranjeros están aflorando ahora pérdidas. Además, en el mercado hay problemas de financiación. A ello se suma que los crecimientos de beneficio de los medianos tienen a reducirse por la desaceleración del negocio inmobiliario'.Nuria Álvarez. Renta4. 'Se han reavivado los rumores de compra en el sector bancario. Pero no cambiamos nuestra recomendación de mantener estas entidades. Habrá que esperar a los resultados del cuarto trimestre para ver todos los efectos de la crisis del pasado verano, que tal vez no se han reflejado todavía en las cuentas de las entidades medianas'.Javier Barrio. BPI. 'Hasta que los fondos extranjeros no vuelvan a confiar en la banca mediana española, no serán capaces de remontar el vuelo. Estos valores van a tener un comportamiento peor que el Ibex durante un tiempo. La decisión de Bhavnani de vender su 15% en Bankinter se ha interpretado como que no tenía claro el futuro de esta entidad'.Jesús Muelas. GVC. 'Es lógico que Crédit Agricole se espere a conocer más a fondo Bankinter antes de lanzar una opa. Tras hacerse con un 20% del capital del banco, seguirá adelante. En caso contrario, la operación carecería de sentido. Ha pagado un precio alto, con una prima entre el 30% y el 40% sobre el precio medio de mercado'.Juan Solana. Intermoney. 'No sería la primera vez que Crédit Agricole toma una importante participación en una entidad, como cuando se hizo con Bankoa o entró en el portugués Espírito Santo, y luego se queda quieto. La banca mediana cotiza a unos multiplicadores muy caros. No creo que ayude a la subida de la Bolsa, al menos por un tiempo'.