Cómo acceder a fondos de inversión superrentables al mejor precio

Las gestoras independientes que se dedican solo a la gestión de activos muestran mejor desempeño Estas son las claves para elegir bien

El mercado de fondos de inversión continúa creciendo a buen ritmo gracias a una combinación de bajísimos tipos de interés que mantienen los rendimientos de depósitos y cuentas remuneradas bajo mínimos y la reanudación del mercado alcista en Bolsas y bonos de riesgo. Sin embargo, si se analizan los flujos de dinero, uno observa que este se dirige todavía hacia productos de baja calidad y alto precio en buena medida, lo que denota distorsiones en este mercado relacionadas fundamentalmente con dos aspectos: la forma en la que se distribuyen fondos en España y el bajo nivel de conocimiento o falta de asesoramiento de los ahorradores.

A continuación, daremos algunas claves básicas que puedan servir de guía para mejorar la selección de fondos y así mejorar su rendimiento potencial. Dicho de un modo más técnico, que para una misma política de inversión y por tanto nivel de riesgo teórico, se pueda maximizar su rendimiento. El asunto no es baladí ya que las diferencias de rentabilidad y de dinero acumulado en el tiempo pueden resultar gigantescas. Solamente un 1% o 2% anualizado en un plazo de bastantes años sobre una cantidad de dinero moderada puede resultar en muchísimos miles de euros. Un ejemplo gráfico inverso de ello es todas aquellas personas que hayan tenido la experiencia de la devolución del interés cobrado de más por los bancos en las cláusulas suelo de las hipotecas. La sorpresa sobre los miles de euros acumulados suele ser común.

Vamos allá con algunas de las claves que están basadas en estudios empíricos que obtienen conclusiones de una contundencia tal que no dejan resquicios a la duda. Una muy importante tiene que ver con la cultura e intereses de la gestora de fondos. Las gestoras de fondos independientes de bancos y que se dedican solo a la gestión de activos, con amplios recursos, experiencia y personal dedicado a dicha tarea y que deben buscar inversores fuera de redes cautivas, muestran mejor desempeño en sus fondos que gestoras de bancos o conglomerados financieros donde la gestión de fondos es solo una actividad más y que en no pocas ocasiones entra en conflictos de interés con otras actividades de dicho grupo financiero. Se trata de un criterio básico y no demasiado complejo de analizar, pero extraordinariamente efectivo. Poco a poco esto se va haciendo hueco incluso en un mercado poco desarrollado como el español y explica el surgimiento en los últimos años de gestoras fundamentalmente internacionales en las carteras de un número creciente de ahorradores españoles. Bastantes de estas gestoras cumplen con dichos requisitos de cultura de gestión de activos.

Otro criterio clave es el análisis del personal que se sitúa tras la gestión de los fondos. En este caso, elementos como experiencia, conocimientos, dedicación, recursos a disposición, incentivos o incluso personalidad del equipo gestor son importantes. Normalmente contra mayor experiencia, conocimientos, dedicación y recursos, mejores serán los resultados. Los incentivos en términos de bonos deben de ser moderados y para el largo plazo, ya que sino se convierten potencialmente en perversos y pueden conducir a decisiones de inversión arriesgadas o motivadas por las razones equivocadas. Por último, el gestor debe ser confiado pero no arrogante, con cierto nivel de modestia y es conveniente que tenga contrapesos vía otros co-gestores o analistas senior en el equipo que disputen y proporcionen otras perspectivas y contexto a las tesis de inversión.

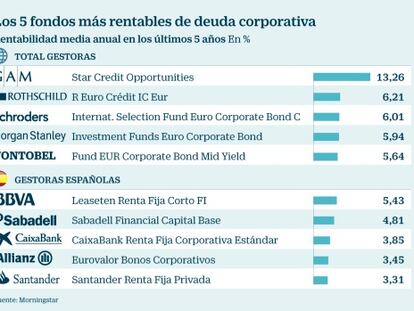

Otra clave son los costes. Es de pura lógica, pero a menos comisiones y menos costes asociados, mayor será la rentabilidad. En el mercado existen clases del mismo fondo con diferentes niveles de comisiones. Lógicamente, interesan las más baratas. Las diferencias entre fondos dentro de una misma categoría de inversión pueden ser muy destacadas. Hablamos de nuevo de potencialmente muchos miles de euros acumulados en el tiempo… en su bolsillo o en el de la gestora o entidad distribuidora. Además el asunto tiene cierta complejidad ya que las comisiones de gestión son solo parte del coste total potencial. Es práctica habitual en España la rotación de carteras con brókeres ligados a esa misma entidad (volvemos a la primera clave) que hacen que los costes puedan perfectamente duplicarse.

Hay bastantes más pero dejamos para el final la del comportamiento y rentabilidad pasada de los fondos. ¿No es muy importante este factor? Pues en mi opinión y la de numerosos estudios, tiene una importancia no totalmente despreciable pero menor y llena de matices. Les comentamos solo tres. Una es que hay que comparar peras con peras y manzanas con manzanas y ello supone un trabajo de correcta categorización importante. Otra es que hay que poner los rendimientos obtenidos en base al riesgo tomado efectivamente. La última puede resultar chocante, pero es conveniente huir de aquellos fondos cuya rentabilidad destaca mucho. Normalmente es porque han tomado grandes riesgos que no son predecibles ni sostenibles en el tiempo. Esta es una de las razones de la poca persistencia de los fondos llamados cinco estrellas. Los famosos ratings no son (como ellos mismos dicen por otra parte) un elemento para tomar decisiones de inversión.

Juan Manuel Vicente Casadevall. Eafi Kessler & Casadevall Asesoramiento Financiero.