Seis fondos de deuda corporativa para combatir los tipos cero

Los gestores apuestas por la deuda subordinada También confían en las emisiones de empresas medianas

La era de los tipos cero ha obligado a los inversores a buscar rentabilidades debajo de las piedras. Los fondos de inversión que hace cuatro años invertían con éxito en emisiones de Gobiernos, ahora no encuentran bonos soberanos atractivos: el riesgo asumido no compensa el nulo rendimiento.

Desde hace varios trimestres, los gestores de renta fija han ido incorporando a sus carteras otro tipo de deuda que permita lograr algo de rentabilidad. Primero, emisiones de grandes compañías (conocidas en la jerga como investment grade, por su solvencia). A medida que las rentabilidades de los bonos emitidos por gigantes industriales y financieros han ido perdiendo atractivo, han ganando protagonismo las emisiones de compañías más pequeñas o no tan solventes (conocidas como high yield, porque ofrecen mejores cupones).

Las diferencias de retorno son notables. Mientras que el bono español a 10 años ofrece un tipo de interés del 1,5%, hay emisiones de compañías que tienen un rating BBB (por debajo de la máxima calidad crediticia) que pueden llegar al 5%. En cambio, los rendimientos que ofrecen los bonos a 10 años de grandes gigantes europeos están por debajo del 1%.

“La deuda corporativa se ha comportado excepcionalmente bien en las últimas semanas y cada vez nos cuesta más encontrar valor en carteras de bonos ‘investment grade’ si no hacen nada especial”, explica Diego Fernández-Elices, director general de inversiones de A&G Banca Privada.

Dentro de la deuda corporativa, este especialista encuentra valor tan solo en nichos concretos y su principal apuesta es la deuda subordinada. “Se trata de un activo muy volátil dentro del universo de la renta fija, pero somos optimistas porque presentan alto rendimiento de las emisiones en relación a su calidad crediticia y la regulación es favorable para este tipos de instrumentos”, apunta Fernández-Elices.

Al igual que el dinero más conservador ha ido saliendo parcialmente de los bonos-refugio (como los alemanes) para encontrar algo de rentabilidad en los bonos periféricos (España, Italia...), también se ha ido yendo de las emisiones corporativas más seguras hacia otras más sofisticadas. Ya no vale comprar un bono sénior, sino que los expertos han ido atacando otras partes del balance de las entidades: deuda subordinada, emisiones preferentes, bonos contingente convertibles de bancos...

Este tipo de activos se va a alejando de la renta fija tradicional para asimilarse cada vez más la renta variable.

Una de las entidades que más está apostando por este tipo de activos es Mutua Madrileña. Ante las perspectivas de escasa o nula rentabilidad en la inversión tradicional en bonos, su filial de inversión, Mutuactivos, lanzó en septiembre del año pasado el Mutuafondo Bonos Subordinados. La apuesta del grupo asegurador por este tipo de activo ha hecho que el fondo acumule ya un patrimonio de 120 millones de euros.

Sus inversiones en bonos emitidos por Rabobank, Credit Agricole o Bankinter han logrado que el vehículo se haya revalorizado cerca de un 10% en tan solo nueve meses.

Mutuactivos tiene también un vehículo especializado en bonos financieros normales, que acumula 300 millones de euros de patrimonio y una rentabilidad media anual del 4,82% en los últimos cinco ejercicios.

Otra tipología de inversión en deuda corporativa que está ganando terreno es la que invierte en emisiones realizadas por compañías de países emergentes.

Un buen ejemplo de esta estrategia es el fondo Santander Renta Fija Latinoamérica, gestionado por Alfredo Mordezki. Este especialista ha logrado que en los tres últimos años este vehículo obtenga un rendimiento medio anual del 6,2%. Su estrategia se ha concentrado en buscar buenas compañías que estuvieran penalizadas por el lugar donde tienen sus sedes.

Los bonos emitidos por compañías mineras de Chile, por bancos colombianos o por fabricantes de harinas de México han demostrado ser una buena alternativa de inversión cuando los bonos de los países desarrollados ofrecen unas rentabilidades exiguas.

Otras buenas opciones de inversión en fondos de deuda corporativa son:

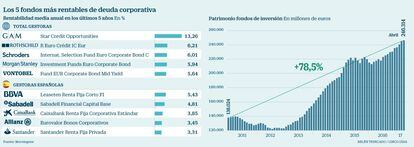

1. Gam Star Credit Opportunieties Accumulation

Este es uno de los fondos especializados en invertir en deuda corporativa que mejores resultados ha tenido en los últimos ejercicios. Un 11,7% de rendimiento anual medio en cinco ejercicios. “Como fondo de deuda privada europea, en el actual contexto de tipos y actuación del BCE, es uno de los fondos que más nos gusta”, explica José María Luna, director de análisis de Profim.

Durante los últimos trimestres, su estrategia se ha concentrado en comprar deuda emitida por bancos y aseguradoras (especialmente británicas). También tiene en cartera bonos emitidos por gestoras y por British Airways. “El fondo se ha focalizado en deuda subordinada europea y lo está haciendo francamente bien”, apunta Luna. Una de las caracterísiticas del producto es una amplia diversificación de la cartera y una política de gestión activa muy provechosa.

- 11,75% de rentabilidad media anual en cinco años.

- 5 estrellas Morningstar.

- 11,75% de rentabilidad media anual en cinco años.

- 5 estrellas Morningstar.

Este es uno de los fondos europeos con mayor pedigrí en esta categoría. Diego Fernández-Elices, director de inversiones de A&G Banca Privada considera que es uno de los vehículos que mejor comportamiento puede tener en los próximos meses en esta categoría. “Es un fondo flexible en cuanto a su posicionamiento frente al índice de referencia por sectores, rating y por duración, lo cual es muy positivo”, explica el experto. Además “hace una gestión activa de todas esas variables teniendo en cuenta el punto en el ciclo en el que nos encontramos, pero con baja rotación y en general, movimientos progresivos”.

El fondo está entre los cinco mejores en Europa, para los últimos cinco ejercicios, con un rendimento medio anual del 5,24%.

- 5,24% de rentabilidad media anual en cinco años.

- 4 estrellas Morningstar.

3. Renta 4 Valor Relativo

Este fondo que invierte de manera activa y flexible en activos de renta fija a nivel mundial. Tiene vocación de retorno absoluto, que le permite lograr rendimientos al margen de la evolución de los índices de referencia. José María Luna, director de análisis de Profim, destaca que es un “fondo flexible y oportunista, que trata de implementar, en todo momento, las mejores estrategias de valor relativo para adaptarse a los diferentes entornos del mercado”.

La composición actual de su cartera se concentra fundamentalmente en emisiones de deuda de empresas como Telefónica, Ibercaja Banco o Enel. Su gestor, Ignacio Victoriano, es uno de los más reconocido en el sector.

- 6,3% es la rentabilidad media anual en cinco años.

- AAA es la calificación que Citiwire al gestor.

4. La Française Sub Debt

Dentro de la deuda corporativa, uno de los nichos donde aún se puede encontrar valor es en la deuda subordinada (aquellos bonos que podrían llegar a convertirse en acciones en caso de un detrioro agudo del balance). “Hay que reconocer que es un tipo de activo más volátil, pero creemos que merece la pena”, explica Diego Fernández-Elices, de A& Banca Privada.Para apostar por esta tipología de activos, su fondo preferido es La Française Sub Debt, un vehículo que ha conseguido rentar un 9% al año en los últimos cinco ejercicios. El fondo está especializado en deuda híbrida corporativa y CoCos (bonos contingentemente convertibles), con posiciones en Credit Agricole, Société Générale o Aviva. Para Fernández-Elices, la gestora francesa es la que mejor está seleccionando este tipo de bonos.

- 9,1% es el rendimiento medio anual en cinco años.

- 13,24% es el rendimiento obtenido este año.

5. Pimco Global Investors Income Fund

El fondo tiene como objetivo generar ingresos, manteniendo y aumentando su inversión original. Su estrategia invierte tanto en emisiones de Gobiernos como inversiones de empresas.

“Nos gusta porque se trata de un fondo flexible y global que puede invertir, de forma oportunista, en una amplia gama de activos de renta fija de todo el mundo”, explica José María Luna, de Profim. Este especialista destaca la amplia trayectoria de los dos gestores principales del fondo.

En la actualidad, el fondo tiene un importante sesgo hacia emisiones de Estados Unidos, especialmente de entidades financieras como la especialista en hipotecas Fannie Mae.

- 4,12% es el rendimiento anual medio en cinco años.

- 5 estrellas Morningstar.

6. Muzinich Enhancedyield Short Term

La gestora Muzinich & Co está especializada en la inversión en deuda emitida por empresas, y en sus 30 años de historia se ha convertido en un referente en el sector. Su fondo Enhacedyield Short Term es para José María Luna, de Profim, es uno de los vehículos de deuda corporativa que mejor lo puede hacer en los próximos meses. “Una de las características más destacables de este producto es que no utiliza ni productos estructurados ni derivados y trata de evitar cualquier situación de estrés y/o restructuración”, apunta el experto. El equipo lleva a cabo un análisis fundamental en profundidad del crédito, con énfasis en la solvencia financiera de las emisiones.

La duración media de los bonos es de dos años. El fondo invierte principalmente en bonos de calificación BBB.

Content not defined

- 2,44% es la rentabilidad media anual en cinco años.

- 3 estrellas Morningstar.

Sobre la firma